03 - مايو - 2024

منذ 4 أسابيع عمان – الغد – أكد باحثون ودارسون في مؤتمر “التمويــل الإســلامي وحقوق الملكيــة الواقع وفرص الابتكار”، أن التمويل الإسلامي يواجه تحديات حقيقية في جانب علاقات الملكية، والتي تقع في مجال العقود المصرفية والالتزامات وكشف الباحثون في المؤتمر الذي اقامته عمادة البحث العلمي في جامعة العلوم الإسلامية العالمية بالتعاون مع البنك الإسلامي الأردني ورعاه رئيس الجامعة الأستاذ الدكتور وائل عربيات عن وجود اشكالات في كيفية استثمار الفرص التمويلية وتحقيق أقصى استفادة منها، مشيرون إلى أن المؤتمر جاء لتحقيق أهم متطلبات النهوض بالعمل المصرفي الإسلامي في مجال حقوق الملكية. وقال الباحثون إن المؤتمر يهدف إلى ترسيخ ثوابت حقوق الملكية والتصرفات الناشئة في إطار التغيرات المستجدة في حقل الصيرفة الإسلامية، ودعم دور التمويل الإسلامي في تعظيم المنافع المنبثقة من الابتكارات المالية المعاصرة خاصة في مجالات تطوير مشروعات التنمية المستدامة ومشروعات الملكية العامة وبينوا أهمية المؤتمر للتعرف على كيفية توزيع الحقوق المالية وطرق تحويلها في التقنيات الحديثة، واستعراض عمليات الانتقال لحقوق الملكية في جميع أشكال التبادل المالي الذي تجريه المصارف الإسلامية والتعرف على وبدائلها وفرصها المختلفة. وأوضح الباحثون أن المؤتمر يتناول في المحور الأول مدخلا مفاهيميا في حقوق الملكية وأبعادها الاجتماعية، حيث يتضمن هذا المحور طرق حماية حقوق الملكية وضوابطها ووظائفها، والملكية وأثرها في العلاقة بين الشركات، والقبض وأثره في حقوق الملكية، إضافة إلى التكيفات الشرعية لحقوق الملكية وتطورها من النمط العادي إلى الواقع الافتراضي، ووسائل حماية حقوق الملكية من الفساد وآلياتها، وعلاقة أنماط الملكية بالأداء المصرفي. وذكروا أن المحور الثاني المعنون بتطبيقات صيغ التمويل الإسلامية القائمة على حقوق الملكية ودورها في التنمية، يتناول أثر تمويل عقود المشاركات في مشروعات التنمية المحلية، وتطبيقات التمويل الإسلامي في دعم مشروعات الملكية العامة، وكذلك إسهامات التمويل الإسلامي في تطوير مشروعات التنمية المختلفة والمستدامة، وفرص تدعيم صناعة التمويل الأصغر الإسلامي في المشروعات الاجتماعية، ودور المصارف الإسلامية في تمويل المشروعات التنموية، إضافة إلى الابتكارات المالية الإسلامية ودورها المنشور في تحقيق المردود الاجتماعي. مبينين أن المحور الثالث يتضمن تطبيقات انتقال حقوق الملكية في إطار الالتزامات العقدية في التمويل الإسلامي، لافتين إلى ما يتضمنه المحور من بيان أسس تحويل الملكية وطرق انتزاعها في ضوء الاعتبارات الشرعية، وآليات نقل حقوق الملكية في الأسواق المالية وتقيمها من الوجهة الإسلامية، وبيان أشكال التعهد بانتقال حقوق الملكية وطرقه وأدواته، وانتقال ملكية العين المؤجرة في عمليات التبادل وأثرها في عقد الإجارة. واوضحوا أن المحور الرابع يتضمن مؤشرات حقوق الملكية وأدواتها ومخاطرها، وفي المحور الخامس يتناول المؤتمر الجوانب القانونية في حماية الملكية وتطورها في التمويل الإسلامي. وفي بداية المؤتمر رحب الأستاذ الدكتور وائل عربيات بالحضور والضيوف من داخل وخارج المملكة، ثم تحدث عن التمويل الإسلامي وفكرة الاقتصاد الإسلامي بكونها أبرز الحلول للمشاكل الاقتصادية، ففكرة التمويل الإسلامي جزء من الاقتصاد الإسلامي وهو حل وبرنامج إصلاحي ينتهج نهج «الاستثمار وايجاد فرص العمل للشباب ونقلهم من الاتكال والاعتماد على الزكاة والمعونات الى الانتاج من خلال دعم المشاريع الصغيرة التي تعود بالمردود المالي لهم فلا يبقى الأجير أجيراً بل يتدرج ليصبح صاحب عمل، فالمال يجب أن يفعل ويروج بين الناس، ففكرة المشاريع الإنتاجية طرحت في صندوق الزكاة وبعد نجاح تلك المشاريع من صندوق الزكاة فإن صندوق الحج مستعد لتقديم المرحله الثانيه وهي تقديم التمويل المالي لتوسعة هذه المشاريع وتكبيرها بما يحقق فرصة جديدة لايجاد فرص عمل اكبر وأرباح تنقل هذه المشاريع من مشاريع صغيرة الى متوسطة وكبيرة وتنقل اصحابها من الفقر الى الطبقة الوسطى وتمنعهم من العوز، وهكذا تدخل المؤسسات الإسلامية في حلول اقتصادية إسلامية تساعد الفرد والمنظومة الاقتصادية وعليه فإننا أمام منظومة متكاملة وعلينا أن نقوم بتطويرها كفاعلين في المجتمع لحل كافة المشاكل التي تواجهه. كما أكد مدير عام البنك الإسلامي الأردني الدكتور حسين سعيد بأن مثل هذا المؤتمر يقدم تطبيقا حقيقيا عمليا للشراكة الحقيقية بين المؤسسات الأكاديمية والقطاع المصرفي والهادفة لدعم المسيرة الأكاديمية والبحثية وبالتوازي مع المسيرة العلمية والتطبيقية للتمويل الإسلامي وعمل المصرفية الإسلامية. وبين أن أبرز السمات والخصائص التي يتميز بها التمويل الإسلامي أنه نظام يحقق التوازن والتكامل بين نمو المديونية وبين نمو الثروة فلا تنشأ مديونية الا اذا توالدت في المقابل ثروة حقيقية فالتمويل الإسلامي يقدم المنهج الأفضل لضبط المديونية والسيطرة عليها من خلال ربط المديونية بالتبادل والانتاج، فنظام التمويل الإسلامي يمنع مطلقا إنشاء مديونية بهدف الربح الا من خلال عملية حقيقية عبر تبادل أو انتاج سلع أو منافع أو خدمات. فالتمويل الاسلامي من خلال تجربة العمل المصرفي الإسلامي أثبت للجميع قدرته على الثبات ومواجهة مختلف المتغيرات والتحديات التي تعترضه في ظل الأزمات السياسية والاقتصادية والمالية التي عصفت بالعالم. وشدد الدكتور سعيد بوهراوة من الأكاديمية العالمية للبحوث الشرعية في المالية الإسلامية (ISRA) على أهمية المؤتمر لما يقدمه من بحوث متعلقة بالقضايا المالية الإسلامية من دراسة وتدقيق ونشر وتنظيم الفعاليات المشتركة من مؤتمرات وورش عمل. وبينت عميد البحث العلمي في الجامعة الأستاذ الدكتور هناء الحنيطي أن فكرة المؤتمر تتركز على علاقة التمويل الإسلامي بمنظومة حقوق الملكية، وقد جاء المؤتمر بعنوانِ (التمويــل الإســلامي وحقوق الملكيــة: الواقع وفرص الابتكار)، ويقع في إطار علاقة التمويل بالملكية جميع التصرفات الناشئة عن حقوق الملكية وكيفية توظيفها في عقود التمويل وسائر أنشطة الصيرفة الإسلامية. وهنا لا بد من الإشارة إلى أن جميع محاور المؤتمر تدور حول فرص الحلول المبتكرة للتحديات التي تربط بين القضايا الجوهرية للملكية وأساليب التمويل، والتي تواجهها تطبيقات الصيرفة الإسلامية في العصر الراهن، وخصوصاً في طريقة الاستفادة من هذه الفرص على نحو يراعي أصول الشريعة ومقاصدها العامة. وأضافت أن مؤسسات التمويل الإسلامي تمثل التطبيق الفعلي للالتزام بحقوق الملكية وصيانتها عبر صيغ تمويلية مختلفة، فقد عالجت أبحاث هذا المؤتمر قضايا جوهرية تستهدف عمليات انتقال حقوق الملكية، وجوانبها القانونية، كما تستهدف تعظيم حلول الهندسة المالية المعاصرة، وكيفية توزيع الحقوق المالية، وطرق تحويلها في التقنيات الحديثة، كما أوضحت أن فكرةُ المؤتمرِ انطلقت من الدور المحوري الذي تلعبه المصارف الإسلامية في الشراكة مع المجتمع، عبر المسؤولية الاجتماعية وتلبية متطلبات التنمية المحلية في مجال تطوير المشروعات المستدامة ومشروعات الملكية العامة، وجدير بالإشارة إلى أن البنك الإسلامي الأردني يعد في هذا المجال رائداً وسباقاً في مؤازرة المجتمع ودعم خطط التنمية الوطنية.

منذ شهر — الاثنين — 16 / سبتمبر / 2019 نعرض لكم زوارنا أهم وأحدث الأخبار فى المقال الاتي: البنوك وتحديات الصيرفة الإسلامية, اليوم الاثنين 16 سبتمبر 2019 10:56 صباحاً السودان اليوم: برزت أصوات عديدة تنادي بضرورة إدخال النظام المصرفي التقليدي في التعامل البنكي جنباً الى جنب مع النظام الإسلامي القائم حالياً. وذلك في إطار إعادة الهيكلة التي تعتزم الحكومة القيام بها تجاه النظام المصرفي. هناك من يحاول أن يربط ما بين النظام المصرفي الإسلامي في السودان وحكومة الإنقاذ البائدة، وذلك على أساس ما قامت به من إطلاق مشروعها الحضاري.. لكن المعلوم بالضرورة أن دخول النظام الإسلامي المصرفي بدأه بنك فيصل الإسلامي بدخوله البلاد العام 77 ..الى أن أعلن الرئيس الراحل جعفر نميري أسلمة النظام المصرفي السوداني عند العام 1984 . لكن بعد توقيع اتفاقية السلام الشامل في العام 2005 شهدت البلاد تطبيق نظام مصرفي مزدوج ..إسلامي في الشمال..وتقليدي في الجنوب، بعد الانفصال اعتبرت بنوك الجنوب مراسلين وانتهت التجربة عند هذه المحطة. فهل يمكن أن تتكرر التجربة بعد التغيير السياسي الذي شهدته البلاد بعد ثورة ديسمبر..وهل السودان في حاجة الى وجود نظام مزدوج مع تطلعات الاندماج في الاقتصاد العالمي؟. كثيرون يرون أن الصيرفة الإسلامية المتبعة في السودان بها من التشوهات ما أبعدها تماماً عن النظام الإسلامي المنشود.. فمثلاً التركيز على صيغة المرابحة الأقرب الى سعر الفائدة نظراً للتحايل الذي يتم أدى الى تشوهات عديدة. بجانب تحميلها مخاطر الاستثمار للعميل فيما يجني البنك أرباحاً تصل الى نسب عالية . إغفال التعامل بصيغ التمويل الإسلامية الأخرى كالمشاركة والمضاربة، مع عدم الالتزام الصارم بشروط المرابحات خاصة مع الاعتماد على أصول وهمية أحياناً، وتسليم مبالغ نقدية للعميل فيما عرف (بالتوريق) وتنامي الإعسار وانتشار ظاهرة الكسر، رفعت من سقف الانتقادات للنظام المصرفي الإسلامي بالبلاد. في جانب آخر ومهم، فإن طبيعة المنتجات المصرفية الإسلامية أضعفت قدرة البنوك الإسلامية على التوافق مع متطلبات كفاية رأس المال وكل المعايير المنصوص عليها في بازل 3 ،مما يستدعي البنك المركزي أن يُلزم البنوك المحلية برفع رأسمالها بأسرع ما يمكن. نحن أمام تحول كبير..هذه حقيقة..والحقيقة الماثلة أن القطاع المصرفي السوداني أمامه الكثير من التحديات، وعليه من المهم فتح باب النقاش والاستماع الى كل الأفكار بدون تحفظات.

الدوحة - العرب الجمعة، 30 أغسطس 2019 03:35 ص قفزت أصول المصارف الإسلامية العاملة في دولة قطر، خلال يوليو السابق، بنسبة 64.42 % على أساس سنوي، حسب النشرة النقدية الصادرة عن مصرف قطر المركزي أمس الخميس. وسجلت أصول المصارف الإسلامية، خلال الشهر الماضي، 391.58 مليار ريال، مقارنة بـ 238.16 مليار ريال في يوليو 2018. وعلى أساس شهري، ارتفعت أصول المصارف الإسلامية بقطر بنسبة %0.5، علماً بأنها كانت تبلغ 389.64 مليار ريال في يونيو 2019. الصيرفة الإسلامية يُذكر أنه توجد بدولة قطر 5 بنوك إسلامية، وهي: مصرف قطر الإسلامي، وبنك قطر الدولي الإسلامي، ومصرف الريان، ومجموعة بنك بروة، وبنك قطر الأول كبنك استثماري متوافق مع أحكام الشريعة الإسلامية. ويترقب السوق المصرفي في قطر تفعيل الاندماج بين «بروة» و«قطر الدولي»؛ إذ أعلن البنكان في أبريل 2019، الانتهاء رسمياً من الاندماج القانوني، لتشكيل كيان مصرفي متوافق مع أحكام الشريعة الإسلامية، بإجمالي أصول تصل لأكثر من 80 مليار ريال. وشكلت أصول المصارف الإسلامية في قطر 34.09 % من إجمالي أصول البنوك التجارية، البالغة 1148.59 مليار ريال في يوليو 2019. الأصول المحلية وكشفت النشرة النقدية أن الأصول المحلية للمصارف الإسلامية سجلت في يوليو السابق 350.98 مليار ريال، مقابل 26.74 مليار ريال أصول أجنبية. وبلغت احتياطيات المصارف الإسلامية 13.85 مليار ريال، موزعة بين 11.92 مليار ريال أرصدة لدى مصرف قطر المركزي، و1.93 مليار ريال نقداً بالريال. وشكلت الودائع في المصارف الإسلامية 29.59 %؛ إذ بلغت 240.86 مليار ريال، علماً بأن إجمالي الودائع بالبنوك التجارية في قطر بلغت في يوليو السابق 814.01 مليار ريال. وسجلت قيمة القروض الممنوحة من المصارف الإسلامية 270.23 مليار ريال، تمثل 27.37 % من إجمالي القروض الممنوحة من البنوك العاملة في قطر، والبالغة 987.47 مليار ريال.

لقد تعرض الاقتصاد العالمي لأزمة مالية حقيقية في العام 2008، بدأت في الولايات المتحدة الأمريكية، وعصفت باقتصادات الدول المتقدمة والنامية على السواء، حيث كشفتش الأزمة عن هشاشة النظام الرأسمالي. وقد تمثلت مظاهرها في أزمة سيولة نقدية أدت إلى انهيار وإفلاس العديد من المصارف الأمريكية وتدني أسعار الأسهم وانخفاض مؤشرات البورصة، وامتد تأثيرها إلى اقتصادات بعض البلاد العربية، وتفاوت أثرها على حسب التشابك والاندماج في الاقتصاد العالمي. وقد بينت هذه الأزمة أن المصارف الإسلامية كانت أقل تأثراً من غيرها، وهو ما أسهم في إعادة طرح النظام المصرفي الإسلامي باعتباره حلاً تناولته الندوات والمؤتمرات تدقيقاً وتمحيصاً للتجربة المصرفية الإسلامية، وكان من نتيجة ذلك ظهور النوافذ الإسلامية بالتتابع تلبية لطلبات العملاء، وكذلك طرحت مراكز البحوث أفكاراّ وعرضت حلولاً ومخارج شرعية، وهو ما أدى إلى زيادة النشاط المصرفي الإسلامي من 267 بنكاً إسلامياً في نهاية 2003 إلى ما يزيد عن 500 بنك سنة 2011، بالإضافة إلى الفروع والنوافذ الإسلامية التي يزيد عددها عن 320 بنكاً في 57 دولة في العالم. كلية التجارة – جامعة عين شمس الطالبة : رباب علي عبدالحميد إعداد وتقديم: د. كوثر الأبجي أهمية التمويل الإسلامي حتى إن الكاتب «يوفيس فانسون» كتب في صحيفة «Challenges» مقالة بعنوان «البابا أو القرآن» قال «أظن أننا بحاجة أكثر إلى قراءة القرآن بدلاً من الإنجيل لفهم ما حدث بنا وبمصارفنا لأنه لو حاول القائمون على مصارفنا احترام ما ورد بالقرآن من تعاليم وأحكام وطبقوها ما حلت بنا الكوارث والأزمات وما بلغنا هذا الحال، لأن النقود لا تلد نقوداً». كما أشارت الكاتبة الإيطالية «لوريتا نابليوني» في كتابها «الاقتصاديات المارقة» إلى أهمية التمويل الإسلامي ودوره في في إنقاذ الاقتصاد الغربي، حيث بينت أن المصارف الإسلامية يمكن أن تكون بديلاً مناسباً للمصارف الغربية، فمع انهيار البورصات وأزمة القروض في الولايات المتحدة سنة 2008 فإن النظام المصرفي التقليدي بدأ يتصدع ويحتاج إلى حلول جذرية عميقة. وقد قامت دراسات عديدة ونظريات كثيرة بالبحث في موضوع الأزمات الاقتصادية واقتراح الحلول لها بما يؤكد أنها كانت حلولاً مؤقتة لأنها تنبع من الفكر الوضعي، ولكن ما حدث مؤخراً من انهيارات وكساد وارتفاع نسب البطالة أدى إلى مطالبة المجتمع الدولي بإعادة النظر في النظام المالي الحالي للبحث عن نظام مالي يجنب العالم ويلات الأزمات المالية المتكررة، وبذلك فتح الباب أمام المصرفية الإسلامية لإثبات وجودها واعتبارها بديلاً وملاذاً لتلافي تكرار الأزمات، ومن هنا تكمن أهمية هذه الدراسة في الوقوف على دور المصرفية الإسلامية في التحمل الاقتصادي للأزمات المالية وتجاوزها في المستقبل. وقد ركز البحث على المحاور الآتية: – التعرف على الأزمة المالية العالمية عام 2008 وموقف المصرفية الإسلامية منها. – مدى تأثر المصارف الإسلامية بالأزمة المالية العالمية. – حدود المصارف الإسلامية في إدارة الأزمات المالية. – مدى قدرة المصارف الإسلامية الحالية على إدارة الأزمة المالية العالمية عام 2008. – التحديات والمشكلات التي تقف عائقاً أمام نمو المصارف الإسلامية. – التعرف على معايير الرقابة الدولية وكيف استطاعت المصرفية الإسلامية تطويعها لاعتمادها وتطبيقها. النتائج وقد خلصت الدراسة للنتائج التالية: أولاً – ثبت أنه كان للأزمة المالية العالمية في الولايات المتحدة عام 2008 دوراً في اتساع نطاق المصرفية الإسلامية سواء أكان ذلك على صعيد الدعوة إلى دراستها أو إلى اعتمادها. ثانياً – تأكد تأثر المصارف الإسلامية بالأزمة المالية العالمية 2008 . ثالثاً – ثبت مساهمة أساليب التمويل الإسلامية في التغلب على الأزمات المالية والقدرة على تجنبها في المستقبل. رابعاً – ثبت أن المصارف الإسلامية العاملة على الساحة الاقتصادية ليس لها قدرة على إدارة الأزمة المالية العالمية 2008. خامساً – اختلاف طبيعة عمل المصارف الإسلامية عن التقليدية لم يمنعها من تطبيق معايير الرقابة الدولية التي جاءت بها مقررت بازل2. سادساً – أصابت الأزمة المالية العالمية جميع الدول ولم تسلم منها أي دولة بسبب القروض العقارية وما تبعها من معاملات مالية مثل التوريق وإصدار السندات بضمان القروض والجشع الرأسمالي للحصول على أرباح كبيرة من خلال المشتقات المالية. سابعاً – أكدت الأزمة المالية قدرة المصارف الإسلامية على استيعاب الصدمات وأنها كانت أقل المتأثرين بانعكاساتها بفضل تميزها بالانضباط في إدارة الأصول المالية، وبالتالي فقد تسلطت الأضواء على المصرفية الإسلامية وجعلت منها ظاهرة عالمية تحتاج إلى الإطلاع عليها لإمكانية الاستفادة منها. ثامناً – اتضح أن المصارف الإسلامية لم تكن بمنأى عن تداعيات الأزمة المالية العالمية 2008، فقد تأثرت على غرار نظيرتها التقليدية، إلا أن تأثرها كان أقل من عدة أوجه بطريقة مباشرة وغير مباشرة، فالمصارف التي تأثرت بطريقة مباشرة هي تلك المصارف التي كان لها استثمارات في البورصة العالمية عن طريق المحافظ الاستثمارية الدولية أو صناديق الاستثمار الدولية، وقد تأثر هذا القسم بالأزمة خاصة تلك المصارف التي ارتبطت محافظ استثمارها بالقطاع العقاري الأمريكي، إلا أن هذه الاستثمارات كانت محدودة ولم تتأثر مراكزها المالية، كما لم تتأثر ربحيتها كثيراً. الأزمة المالية أكدت قدرة المصارف الإسلامية على استيعاب الصدمات ومواجهة التحديات الاقتصادية العالمية أما القسم الآخر فهي تلك المصارف الإسلامية التي تأثرت بطريقة غير مباشرة نتيجة لتأثير الأزمة على جميع القطاعات الاقتصادية دون استثناء وبدرجات متفاوتة، إلا أن القطاع المالي والمصرفي كان أكثر القطاعات تأثراً بالأزمة، ومن ثم فقد شملها الأثر مثلها مثل أية مؤسسة اقتصادية تأثرت بالوضع العام من الأزمة، إلا أن الأمر الذي يمكن التأكيد عليه هو أن تأثرها كان محدوداً كما أن أياً منها لم يتعرض لإفلاس أو صعوبات مالية استدعت تدخلاً من المصارف المركزية بسبب الأزمة، كما أن بعضها قد تأثر تأثراً إيجابياً بزيادة الودائع فيها من قبل المودعين. تاسعاً – تتمثل مساهمة المصارف الإسلامية في ظل الأزمة المالية العالمية 2008 في توفير بدائل تمويل تستمد معظم خصائصها من الإطار العام للعمل المصرفي الإسلامي، والتي تعني ضمناً استبعاد الأسباب الرئيسة للأزمة المالية العالمية، وإحلال نظام المشاركة في الربح والخسارة والتركيز على الاستثمار الحقيقي، والبعد عن العائد المضمون المحدد سلفاً ومقدماً باعتباره نسبة من رأس المال لضمان تحقيق عدالة التوزيع بين المتعاقدين. عاشراً – أن المصارف الإسلامية الراهنة لا تطبق إلا عدداً ضئيلاً من الصيغ المتاحة أمامها، الأمر الذي لا يؤهلها للقيام بالدور المطلوب منها في إدارة الأزمة المالية العالمية. أحد عشر – أن البديل الإسلامي في تمويل المشروعات الاستثمارية يعد الحل الأمثل لتداعيات الأزمة المالية لكون المصارف الإسلامية تعمل ضمن قواعد وضوابط الأمن والاستقرار وتقليل المخاطر؛ من حيث قيامها على مجموعة من الأنظمة المتمثلة في القيم والأخلاق والأمانة والمصداقية والشفافية والتيسير والتعاون والتكامل والتضامن. ثاني عشر – تحتاج المصرفية الإسلامية إلى مراجعة وتدقيق لتعزيز نقاط القوة وتصويب نقاط الضعف، فعلى الرغم من صمودها النسبي إبان الأزمة إلا أنها بحاجة إلى منتجات إسلامية تنسجم مع الأصول الإسلامية وتتماشى في نفس الوقت مع متطلبات العصر. ثالث عشر – لم يمنع اختلاف طبيعة عمل المصارف الإسلامية عن التقليدية من تطبيق معايير الرقابة الدولية التي جاءت بها مقررات بازل2، لأنها أصبحت معادلة مهمة في الكثير من الأنظمة المصرفية في العالم بالشكل الذي يحتم ضرورة تطبيق هذه المقررات مع خضوع المصارف الإسلامية لرقابة البنك المركزي. التوصيات بعد توصل البحث إلى النتائج السابقة، توصي الدراسة بما يلي: أولاً – إعادة النظر في النظام العالمي لإقامته على أسس لا ترتكز على الفائدة، والأخذ بالمنهج الإسلامي مع الأخذ في الاعتبار العبر والدروس المستفادة من الأزمات الماضية وعدم تكرار مسبباتها كقروض الإسكان والرهن العقاري والتوريق وغيرها، والعمل الجاد من قبل الخبراء الاقتصاديين على تقديم البديل الإسلامي للنظام المالي الحالي بالتطبيق على أرض الواقع والاعتماد بدلاً من ذلك على الصيغ الإسلامية. ثانياً – الطلب من أصحاب القطاع المصرفي الإسلامي اغتنام الظرف الراهن الذي يشهد دعوات كثيرة من المسلمين وغير المسلمين لاعتماد صيغ المصرفية الإسلامية، لتفعيل هذا العلم على الساحة الدولية والعمل على دعمها ونجاحها على الساحة الدولية بهدف إسهامها في إدارة الأزمات المالية إن حدثت. ثالثاً – الطلب من القطاع المصرفي الإسلامي بإعطاء فرصة التطبيق لباقي صيغ المصرفية الإسلامية، وألا يقتصر التطبيق على صيغة واحدة أو اثنتين لما لذلك من دور مهم في إدارة الأزمات المالية والتغلب عليها، حيث تسهم مثلاً صيغة الاستصناع في تنمية القطاع الصناعي، وتنمي صيغة السلم في القطاع الزراعي، وصيغة الإجارة في القطاع الخدمي … وهكذا. رابعاً – الطلب من القطاع المصرفي الإسلامي الذي يتمتع بقدرة مالية كبيرة البدء بإجراءات الانتشار على الساحة العربية والإسلامية والدولية في البلاد التي تسمح لهذا القطاع بالعمل على أراضيها. خامساً – على القطاع المصرفي الإسلامي أن يهتم بالأبحاث والدراسات وإن تطلب ذلك إنشاء خلايا بحثية داخل كل مصرف منها، بهدف مسايرة التطورات الهائلة والسريعة التي يشهدها القطاع المصرفي عبر العالم سواء أكان ذلك في التكنولوجيا المتطورة في أداء الخدمات أم في النظريات الحديثة لتسيير المصارف، أو في تطبيق أحدث المعايير العالمية المستحدثة في النظم المحاسبية وتقييم الأداء، مع التأكد من ملاءمتها للتطبيق في ظل التشريع الإسلامي وبالتنسيق مع الهيئات الشرعية للمصارف الإسلامية. المصارف الإسلامية لم تكن بمنأى عن تداعيات الأزمة المالية العالمية إلا أن تأثرها كان محدوداً سادساً – تهيئة مناخ مناسب للمصارف الإسلامية لتتمكن من أداء مختلف أنشطتها بكل يسر وسهولة للعمل في إطار الاقتصاد الحقيقي مع ضرورة تنظيم العلاقة بين المصارف الإسلامية والمصارف المركزية. سابعاً – الاهتمام بتأهيل كوادر متخصصة في المصرفية الإسلامية بدلاً من استقطاب عمالة متخصصة من المصارف التقليدية للعمل بما لديها لأن ما يحدث في الواقع هو عدم إلمام بعض العاملين في المصارف الإسلامية بأهداف ومبادئ المصرفية الإسلامية. ثامناً – تطوير الموارد البشرية للعمل في

يجلس أحمد داخل مصرف السلام في قلب العاصمة الجزائرية حاملا تذكرة "رقم 43" منتظرا دوره ومنهمكا في قراءة مجموعة من المنشورات تعرض مختلف المنتوجات التي يقدمها المصرف، يقرأ بتركيز تام حتى داهمه صوت "رقم 43 شباك 2". الشاب أحمد (38 سنة) محاسب في مؤسسة حكومية يرغب في شراء سيارة، لكن المبلغ الذي بحوزته لا يحقق رغبته نظرا للارتفاع الكبير في أسعار السيارات بعد قرار الحكومة الجزائرية منع استيرادها، فلم يجد سبيلا إلا اللجوء إلى "بنك إسلامي". ويرجع أحمد سبب اختياره مصرف السلام إلى "مراعاة البنوك الإسلامية للأحكام الشرعية في التعاملات المالية واحتساب الأرباح بعيدا عن الوقوع في مخالفة الفوائد الربوية المحرمة بنصوص الشريعة، عكس ما هو متداول في البنوك التقليدية". عقبات البنوك الإسلامية وترجع أول محاولة لتأسيس بنك إسلامي في الجزائر إلى ثلاثينيات القرن الماضي بمبادرة من الشيخ أبي اليقظان عندما تقدم بعض كبار التجار والأثرياء الجزائريين بطلب الترخيص لتأسيس مصرف إسلامي جزائري، لكن السلطات الفرنسية آنذاك رفضت الطلب. واعتمدت الجزائر المستقلة أول بنك إسلامي عام 1991، وهو بنك البركة الجزائري برأسمال نصفه من القطاع الخاص الأجنبي، ثم تلاه عام 2008 مصرف السلام الجزائري، وقبل عامين أقبلت بعض البنوك التقليدية على فتح نوافذ تقدم خدمات مصرفية إسلامية. ويؤكد المدير العام لمصرف السلام ناصر حيدر للجزيرة نت أن موقع القطاع البنكي الإسلامي في الجزائر لا يزال متواضعا. وأِشار إلى أن "المعاملات البنكية لهذا القطاع لا تتجاوز حصتها 2% من إجمالي السوق البنكي بالبلاد التي تستحوذ عليها البنوك الحكومية، و16% من القطاع البنكي الخاص الذي يضم 220 بنكا ومؤسسة مالية خاصة". ويعزو ناصر تواضع حصة هذه البنوك لأسباب عدة، أهمها عدم وجود فروع لها في كافة مراكز النشاط بالبلاد، كما أن التعامل مع هذه البنوك يخضع لشروط وآليات قد تصعب على المتعاملين التجاوب معها، ولا سيما في مجال التمويل. حيدر: القطاع البنكي الإسلامي في الجزائر لا يزال متواضعا (الجزيرة) حيدر: القطاع البنكي الإسلامي في الجزائر لا يزال متواضعا (الجزيرة) توقعات بالنمو وبعد نحو نصف ساعة خرج أحمد من المصرف مبتسما وكله أمل في تحقيق حلمه، وقال للجزيرة نت "إن حلم اقتنائي سيارة سيتحقق بعد أسبوعين على أقصى تقدير، وذلك بعد اختياري نوع السيارة ولم يبق إلا دفع جزء من التكلفة الإجمالية، والمبلغ المتبقي يقتطعه المصرف من أجرتي الشهرية (30%) لمدة خمس سنوات". وعلى الرغم من أن حصة البنوك الإسلامية ضئيلة في السوق الجزائري فإن ناصر حيدر يتوقع نموها، ويؤكد أن نسبة نمو هذا القطاع أكبر من نسبة متوسط نمو القطاع البنكي الإجمالي، لأن الديناميكية التي يتمتع بها هذا القطاع الناشئ تسمح له بحضور أفضل في السوق من خلال تقديم منتجات بديلة تلبي احتياجات الجزائريين. ويرى المختص في المالية صالح صالحي أن السوق المصرفي الجزائري واعد جدا، و"أكاد أقول إنها سوق بكر لأن نسبة الاستثمارات الأجنبية لا تزال ضعيفة جدا مقارنة بالإمكانيات والقدرات التي تزخر بها". وأضاف أن الجزائر مؤهلة لأن تكون المركز الرئيسي للمصرفية الإسلامية في المنطقة، وإن كانت قد تخلفت خطوات عن جيرانها نظرا لضعف عملية التسويق إلا أنه "في الحقيقة السوق الجزائري أعمق وأشمل وأكبر من الدول المجاورة مجتمعة". صالح صالحي: السوق المصرفي الجزائري واعد جدا (الجزيرة) صالح صالحي: السوق المصرفي الجزائري واعد جدا (الجزيرة) التشريع يعيق انتشارها وتتزايد المطالب بضرورة توسيع نشاط البنوك الإسلامية في الجزائر للاستفادة قدر الإمكان من خدماتها في عمليات الادخار والقروض وتمويل المشاريع، لكن ثمة عوائق إدارية تعترض إيجادها فعليا في السوق البنكي. وبرأي محمد بوجلال الخبير في الصيرفة الإسلامية وعضو المجلس الإسلامي الأعلى فإن "قانون القرض والنقد الحالي لا يتسع لاحتضان المؤسسات المالية الإسلامية، ولهذا قام المجلس الإسلامي الأعلى بإعداد مشروع تعديل لقانون البنوك". ويقترح العياشي فداد أستاذ اقتصاد وعضو مجموعة البنك الإسلامي الأعلى على الجهات المختصة "منح رخص للمصارف الإسلامية لمزاولة نشاطها وفق أحكام الشريعة، وتطبيق الرقابة الشرعية على هذه المصارف، كما ينبغي إضافة صيغ التمويل الإسلامي الجديدة مثل المرابحة وغيرها". وفي وقت فشلت الحكومات الجزائرية السابقة في جلب الأموال المتداولة في السوق الموازية والمكتنزة في البيوت عبر عملية الالتزام الطوعي والقرض السندي أطلقت حملة جديدة من خلال فتح المجال للبنوك العمومية للعمل وفق أحكام الشريعة الإسلامية بالموازاة مع مواصلة التعامل بالطريقة الكلاسيكية، لتشجيع أصحاب الأموال على التعامل مع البنوك وفتح الحسابات والأرصدة المصرفية، دون الوقوع في المحاضر الشرعية واختلاط أموالهم بالفوائد الربوية.

تسيطر قطر على 25% من إجمالي أصول المصارف الإسلامية بالخليج لم تعد البنوك الإسلامية في دول الخليج مجرد إضافة لتنويع أنشطة النظام المصرفي، فخلال السنوات القليلة الماضية سبقت هذه المصارف نظيرتها التقليدية فحققت أرباحاً أكبر وباتت تتمتع بجودة أصول أفضل. وقالت وكالة "ستاندرد آند بورز غلوبال" الأمريكية، الشهر الماضي، إن البنوك الإسلامية بدول مجلس التعاون الخليجي في وضع أفضل من البنوك التقليدية؛ لكون معظم تمويلاتها مضمونة بأصول. وتوقعت الوكالة، بتقرير أصدرته في 25 مايو/أيار الجاري، ارتفاع التمويلات غير المنتجة للبنوك الإسلامية من 3.1% عام 2016 لتتراوح ما بين 4 و5 خلال عامي 2017 و2018. الكاتب والمحلل الاقتصادي السعودي أحمد الشهري، قال: إن "المصارف الإسلامية بدول الخليج العربي تفوقت على البنوك التقليدية في عام 2017، وهذا يعود إلى حجم الودائع المتوافرة فيها؛ الأمر الذي يعكس تفضيلات المودعين في بقاء أموالهم لدى هذا النوع من البنوك". وأضاف الشهري: "أسهمت مميزات وجاذبية البنوك الإسلامية للمودعين في زيادة معدلات الإقراض على أساس حجم الودائع". وأشار إلى أن المصارف الإسلامية في الخليج عملت خلال الفترة الماضية على زيادة كفاءتها وفاعليتها وبذلت جهوداً كبيرة لزيادة جذب العملاء، "وبالفعل نجحت في ذلك وزاد حجم ودائعها بشكل لافت". وعلى الرغم من توقعات وكالة "ستاندرد آند بورز غلوبال" الأمريكية، بانخفاض نسبة الودائع الحكومية التي تشكل ما بين 20 و40% من مجموع ودائع البنوك الإسلامية، فإنها تؤكد أن هذه المصارف لا تعتمد على الودائع الحكومية بقدر اعتمادها على ودائع الأفراد والشركات، التي من المتوقع أن تواصل نموها خلال 2017 و2018؛ بسبب تزايد الرغبة في التعامل مع هذا النظام المصرفي القوي. كما أن تقرير "ستاندر آند بورز غلوبال" أكد أن المصارف الإسلامية في الخليج تحتفظ بنسبة سيولة قوية تصل إلى 19% من مجموع أصولها. ورغم تطور البنوك الإسلامية في دول الخليج، فإن الخبير الاقتصادي الشهري رأى أنها جعلت جزءاً من أموال الخليجيين يعمل خارج منظومة الاقتصاد الخليجي، عبر استثمار هذه الأموال في المرابحات الدولية. ولفت إلى أن الفرصة مواتية لتحويل المصارف الإسلامية إلى أداة اقتصادية تنموية، عبر قيام سوق محلية لكل دولة أو سوق خليجية مشتركة للمرابحات؛ "ما سيحقق عوائد اقتصادية كبيرة في مجال زيادة الاستثمار وزيادة عمق الأسواق الخليجية، وكذلك زيادة التوظيف، وتقليل حجم البطالة الخليجي". وحول ما يميز البنوك الإسلامية بالخليج، قال عدنان أحمد يوسف، الرئيس التنفيذي لمجموعة البركة المصرفية الإسلامية في البحرين: إن "المصارف الإسلامية تلتزم بتقديم تمويلات لأصول حقيقية ولا تتعامل في المشتقات والمنتجات الوهمية". وأضاف أن "البنوك الإسلامية في دول مجلس التعاون الخليجي اتخذت العديد من المبادرات والابتكارات الكثيرة للحفاظ على حيويتها وأدائها ونموها، ونجحت في التغلب على جانب كبير من التأثيرات المعاكسة للتباطؤ الاقتصادي وحافظت على معدلات نمو أعمالها وأرباحها الجيدة". ورأى يوسف أن الأساسيات المالية التي تمتلكها البنوك الإسلامية في دول الخليج "قوية وسليمة"، أي إن العوامل الداخلية والتي هي تحت إدارة وسيطرة إدارات هذه البنوك تتسم بالسلامة والقوة. وفيما يخص تأثر هذه البنوك بالتطورات المالية والاقتصادية المحيطة، ذكر أن تقديم المصارف الإسلامية تمويلات لأصول حقيقية يجعلها أكثر ارتباطاً بالتطورات المحيطة بها؛ ومن ثم فمن الطبيعي في حال التباطؤ الاقتصادي أن تتأثر معدلات نمو الودائع والتمويلات والأرباح في هذه البنوك. وفي 15 مارس/آذار الماضي، قالت وكالة "موديز" للتصنيف الائتماني الأمريكية، إن ربحية البنوك الإسلامية في دول مجلس التعاون الخليجي ستتفوق على البنوك التقليدية في المنطقة خلال 2017، للعام الثاني على التوالي. وأوضحت "موديز"، في تقرير لها أعلنته خلال مؤتمر صحفي عقدته بدبي، أن التحسينات في إدارة المخاطر وجودة الأصول لدى البنوك الإسلامية بدول الخليج ستمكنها من مواصلة تخفيف تكاليف المخاطر في عملياتها. وأشارت إلى أن المصارف الإسلامية الخليجية تعتمد على أرصدة الحسابات الجارية وحسابات التوفير العالية الاستقرار. جدير بالذكر أن البنوك الإسلامية في الخليج تستحوذ على نحو ثلث أصول نظيرتها على مستوى العالم، بحسب دراسة لصندوق النقد العربي أصدرها في يونيو/حزيران من العام الماضي. وذكرت الدراسة ذاتها أن الفترة التي تلت الأزمة المالية العالمية عام 2008، شهدت نمواً ملحوظاً لنشاط الصيرفة الإسلامية، بمعدل نمو مركب يبلغ 17% خلال تلك الفترة، بما يعكس اهتماماً عالمياً واسع النطاق بفرص التمويل المصرفي الإسلامي. ويبلغ عدد المؤسسات المصرفية الإسلامية على مستوى العالم نحو 700 مؤسسة، منها 250 مؤسسة تعمل في منطقة الخليج. وتستحوذ السعودية على 43% من المصرفية الإسلامية في دول مجلس التعاون، حيث يبلغ عدد البنوك الإسلامية بالمملكة 11 بنكاً، وتبلغ أصولها نحو 244 مليار دولار. وتسيطر قطر على 25% من إجمالي أصول المصارف الإسلامية بالخليج، وتليها الإمارات بنسبة 18.6%.

شهدت البيئة المصرفية الدولية تغيرات كبيرة تعد من أكبر التغيرات التي عرفتها في تاريخها، فالأسواق المالية فيها أصبحت تتمتع بقدر كبير من الحرية في إدارة عملياتها المالية، كما اتجهت رؤوس الأموال، خاصة قصيرة الأجل، إلى التدفق عبر القارات متجاوزة الحدود القطرية، وأزيلت الحواجز الجغرافية بين الأسواق المالية بما يمكن معه القول إن العالم أصبح بأسره سوقاً واحدة لنشاط رأس المال وحركته واستثماراته المالية حتى أحدثت المتغيرات الاقتصادية الدولية والتطورات العلمية والتكنولوجية قلب لموازين القوى وتغيرات في المفاهيم الاقتصادية والاجتماعية والثقافية، وكذلك تغيرات سريعة في أساليب الإنتاج والعمل بما يحول دون تمكين أي مجتمع من التعايش في عزلة عن الكيان العالمي وهو ما يسمى بالعولمة. فمثلا نجد أن صناديق الاستثمار بدأت في التصاعد في شرق آسيا بدرجة نمو يعلو عنها في الدول الأوروبية والولايات المتحدة، فكان نصيب دول الشرق الأوسط وأفريقيا 33% من إجمالي صناديق الاستثمار الإسلامية في حين كان نصيب أوروبا 4% فقط وأمريكا الشمالية 14% فقط. إعداد وتقديم : د. كوثر الأبجي رسالة دكتوراه في الاقتصاد (2015) كلية التجارة – جامعة عين شمس -مصر الطالبة: إيمان عبد الفتح أحمد الطحان نمو ملحوظ وقد نما النشاط المصرفي الإسلامي بشكل ملحوظ حتى بلغ عدد المصارف التي تقدم منتجات إسلامية نحو 300 مصرف عام 2008 على مستوى العالم، تدير استثمارات تقدر بمبلغ 265 مليار دولار، ومع تزايد ونمو نشاط هذه البنوك صار من الضروري تقييم التجربة المصرفية الإسلامية لمعرفة جوانب القصور وعوامل النجاح من خلال دراسة لعدد منها بإجراء مقارنة بينها وبين البنوك التقليدية، ومن خلال هذه المقارنة يمكن الوقوف على معايير نجاح البنوك الإسلامية وكذلك تحديد أسباب الفشل الذي وقع في بعض منها. والملاحظ أنه على الرغم من زيادة عدد المؤسسات المالية الإسلامية حول العالم وزيادة عدد عملائها إلى حوالي 38 مليون عميل، إلا أنه لا يزال 80% من قاعدة العملاء المحتملة للتمويل الإسلامي غير مستغلة، ولا يزال القطاع يتمتع بسعة كبيرة تستوعب مزيد من المتعاملين عربياً ودولياً، وتشكل المصارف الإسلامية الجزء الأكبر والأهم من النظام المالي الإسلامي، وتحتل أصول هذه المصارف حوالي 80% من إجمالي أصول التمويل الإسلامي، يليها الصكوك الإسلامية بنسبة 15%، ثم الصناديق الاستثمارية الإسلامية بنسبة4%، وأخيراً صناديق التأمين التكافلي بنسبة 1%. إضافة نوعية وتتركز أهمية البحث في بيان ما إذا كانت المصارف والمؤسسات المالية الإسلامية قد أثبتت أنها تمثل إضافة نوعية للقطاع المصرفي والمالي، وأنها بالفعل تشكل زيادة للقوة المالية لهذا القطاع وتدعمه وبالتالي تتضح كفاءة عمليات المصارف الإسلامية مقارنة بكفاءة عمليات المصارف التقليدية في الوقوف أمام العولمة وما تحمله من أزمات مالية وذلك عن طريق استخدام نسب الربحية والسيولة للتعرف على مواضع القصور والضعف بغرض تقويتها، ومواضع القوة بغرض تعزيزها، لزيادة العائد في ظل المنافسة الشديدة بين المصارف. ويهدف البحث إلى التركيز على تأثير العولمة على المؤسسات المالية الإسلامية وذلك بدراسة ما يلي: 1- بيان أثر العولمة على البنوك الإسلامية من خلال حركة رؤوس الأموال وحجم الاستثمارات. 2- تقييم نشاط البنوك الإسلامية باستخدام المؤشرات المالية مثل: الربحية، والسيولة، وكفاية رأس المال، ونسبة التوظيف، للتعرف على مدى قدرتها على المنافسة محليا ودولياً. 3- بيان أثر العولمة على صناديق الاستثمار الإسلامية. 4- بيان أثر العولمة على التأمين التكافلي في مصر والعالم. وبذلك تتميز هذه الدراسة عن سواها من الدراسات السابقة أنها لا تتناول أثر العولمة المصرفية فقط على البنوك الإسلامية، لكنها تمتد لدراسة هذا الأثر على كل المؤسسات المالية الإسلامية وأهمها عمليات التأمين التكافلي وصناديق الاستثمار وسوق الأوراق المالية. ويقصد بالعولمة زيادة تدويل الإنتاج والتوزيع وتسويق السلع والخدمات، وكذلك التطورات التي تؤثر تأثيراً عميقاً في الاقتصاد الدولي بشكل خاص، كما تتمثل العولمة المالية في الاستثمار المالي وهي ظاهرة مرتبطة بالنمو والتطور الرأسمالي والتراكم المضطرد في رأس المال، وتعني أيضاً زيادة حركة وحرية انتقال رؤوس الأموال بدون قيود بين الدول على الصعيد العالمي. وقد استخدم الباحث نموذج Spss في التحليل الإحصائي باستخدام المتغيرات التالية: – نسبة الربحية لحقوق الملكية، وهي: العائد/ حقوق الملكية. – نسبة الربحية للأصول، وهي: العائد/ الأصول. – نسبة التوظف، وهي: المشاركات/ الودائع. – نسبة السيولة، وهي: الأصول السائلة/ الودائع. – نسبة المديونية، وهي: إجمالي الودائع/ الأصول. – نسبة كفاية رأس المال، وهي: حقوق الملكية/ الأصول. وتمت الدراسة التطبيقية على عينة تمثل المصارف الإسلامية المصرية، وهما: بنك فيصل الإسلامي ومجموعة بنك البركة، وذلك خلال الفترة الزمنية المتاحة من 1990 حتى 2010 عن طريق جمع البيانات موضوع الدراسة من التقارير السنوية المنشورة. وقد تناولت الدراسة تحقيق هدف البحث من خلال خمسة فصول تناولت ما يلي: الفصل الأول: يتناول تعريف العولمة المصرفية وكيفية نشأتها، وتناول اتفاقية تحرير تجارة الخدمات المصرفية ثم مقررات لجنة «بازل». الفصل الثاني: يتعلق بماهية المؤسسات المالية الإسلامية، والبنوك الإسلامية خاصة، حيث تطرق إلى آليات الاستثمار في البنوك الإسلامية وأثر العولمة عليها. الفصل الثالث: يناقش صناديق الاستثمار الإسلامية وبيان أثر العولمة عليها في العالم وفي مصر. الفصل الرابع: تناول أثر العولمة على سوق الأوراق المالية والتأمين التكافلي فيمصر والعالم. الفصل الخامس: تناول تقييم أداء المصارف الإسلامية المصرية، حيث تناول مقومات تقويم أداء البنوك الإسلامية باستخدام أسلوب Camls، ثم قدم دراسة تطبيقية لتقييم أداء بعض البنوك الإسلامية العاملة في مصر. المؤسسات المالية الإسلامية أكثر إيجابية في تعاملاتها مع الأزمات المالية وأكثر قدرة على جذب الاستثمارات وقد تناولت الدراسة عدة محاور مهمة كما يلي: أولاً – تناول الفصل الأول نبذة عامة عن العولمة المصرفية من خلال المفهوم والنشأة والآثار، حيث ظهرت العولمة نتيجة لتحرير الأسواق المالية في كل الدول المصدرة والمتلقية لها، وقامت كثير من الدول النامية بإلغاء القيود على التدفقات المالية عبر الحدود من أجل تشجيع الاستثمارات وتدفق رؤوس الأموال بها، ولكن وُجد أنه على الرغم من تحقيق بعض الإيجابيات، إلا أن لها أيضاً آثاراً سلبية على هذه الدول، كما تم تناول اتفاقية الجات GATT والأسس التي قامت عليها، وتم عرض أهم مقررات (بازل) بالتركيز على عرض وتحليل (بازل2) ومدى اتساقه مع طبيعة موارد واستخدامات المصارف الإسلامية، وخلص الفصل إلى بيان أهم المحاولات التي بذلت لتقديم مقياس لملاءة البنوك الإسلامية وأهم التحديات التي تواجهها من مقررات بازل. ثانياً : تم تخصيص الفصل الثاني لعرض ودراسة المؤسسات المالية الإسلامية، فتناول المؤسسة الأولى وهي البنوك الإسلامية مقارنة بالبنوك التقليدية المنتمية للنظم الوضعية المعاصرة باعتبار الأولى ضرورة، وبديل ملائم للبنوك التقليدية، وتعتمد على عدم التعامل بالفائدة التي كانت سبباً مباشراً لحدوث الأزمات المالية، كما تم تناول الصيغ الاستثمارية الإسلامية التي تقدمها البنوك الإسلامية كبديل لاستثمارات الأموال في البنك التقليدي، وقد تبين اتفاق ظاهري بين القطاعين في بعض المبادئ، مع اختلاف تام في المضمون، بينما وجد اختلاف تام مع بعض المبادئ الأخرى بين القطاعين، كذلك تناولت الدراسة انعكاسات العولمة على البنوك الإسلامية. ثالثاً : ناقش الفصل الثالث أثر العولمة على المؤسسة المالية الثانية وهي صناديق الاستثمار؛ فتناول أثر العولمة على صناديق الاستثمار في العالم، ثم تناول أثر العولمة على صناديق الاستثمار الإسلامية في مصر باعتبارها بديلاً للصناديق بالمفاهيم الوضعية، حيث أصبحت الأولى ضرورة لكثير من المتعاملين في سوق الأوراق المالية الذين يتحرون الاعتبارات الشرعية في استثماراتهم . وقد تبين أن الصناديق الإسلامية قد حققت لمستثمريها الأهداف التي كانوا ينشدونها مما جعلها نموذجا ناجحا من نماذج المؤسسات المالية الإسلامية بالاضافة الى البنوك الإسلامية. رابعاً : تعرض الفصل الرابع إلى موضوعين؛ الموضوع الأول تعلق بأسواق الأوراق المالية الإسلامية في ماليزيا باعتبارها نموذج للأسواق المالية الإسلامية، وذلك لعدم وجود سوق مالية إسلامية في مصر، وتعلق الثاني بدراسة أثر العولمة على التأمين التكافلي في مصر، حيث تعمل منظمة التجارة العالمية على تفعيل اتفاقيات تحرير تجارة الخدمات واتباع الدول لسياسة الأسواق المفتوحة، مما أدى إلى حدوث بعض التداعيات ومنها السماح للشركات العالمية بدخول الأسواق التأمينية العربية، وهو ما أحدث هجوماً قوياً على النشاط التأميني نظراً لدخول شركات التأمين العالمية في الشرق الأوسط وشمال أفريقيا، وخلصت الدراسة أيضاً لمحدودية دور التأمين التكافلي في مصر كأحد مصادر تعبئة الأموال والادخار وباعتباره مصدراً لتمويل الاستثمار وذلك بسبب ضعف أداء شركات التأمين المصرية والتحديات التي تواجهها. ضرورة تطوير التشريعات بما ينسجم مع خصوصية عمل المصارف الإسلامية وبما يكفل حمايتها من الأخطار المحتملة خامساً : تناول الفصل الخامس والأخير دراسة تطبيقية على السوق المصرفي المصري من خلال عينة تمثل بنكين هما: بنك فيصل الإسلامي المصري؛ وهو من أوائل البنوك الإسلامية على مستوى العالم وأول بنك إسلامي مصري، وبنك البركة مقارنة بمتوسط أداء الجهاز المصرفي في مصر. نتائج الدراسة وقد توصلت الدراسة إلى ما يلي: 1- لا توجد فروق معنوية ذات دلالة إحصائية بين كفاية رأـس المال بالبنوك الإسلامية والجهاز المصرفي المصري، كما أثبت التحليل الإحصائي وجود فروق معنوية في بنك البركة، بينما لا توجد فروق معنوية في بنك فيصل نسبة إلى الجهاز المصرفي، بينما نسبة كفاية رأس المال (حقوق الملكية/ الأصول) في بنك البركة أكبر منها في الجهاز المصرفي. 2- لا توجد فروق معنوية ذات دلالة إحصائية بين جودة الأصول بالبنوك الإسلامية مقارنة بالجهاز المصرفي، وأثبت التحليل الإحصائي أن نسبة التوظف (مشاركات/ الودائع) في كل من بنك فيصل والبركة أقل من الجهاز المصرفي. 3- لا توجد فروق معنوية ذات دلالة إحصائية بين السيولة بالبنوك الإسلامية مقارنة بالجهاز المصرفي، وأثبت التحليل الإحصائي أن نسبة السيولة (الأصول السائلة / الودائع) في الجهاز المصرفي أفضل من كل من بنك فيصل وبنك البركة. 4- لا توجد فروق معنوية ذات دلالة إحصائية بين الربحية بالبنوك الإسلامية مقارنة بالجهاز المصرفي، وأثبت التحليل أن نسبة الربحية (العائد/ حقوق الملكية) في بنك البركة أفضل من الجهاز المصرفي. ولا توجد فروق معنوية ذات دلالة إحصائية بين الربحية بالبنوك الإسلامية مقارنة بالجهاز المصرفي، وأثبت التحليل أن نسبة الربحية (العائد/ الأصول) في بنك فيصل أفضل من الجهاز المصرفي. ولا توجد فروق معنوية ذات دلالة إحصائية بين نسبة المديونية بالبنوك الإسلامية مقارنة بالجهاز المصرفي، وأثبت التحليل أن نسبة المديونية (إجمالي الودائع/ الأصول) في بنك البركة أفضل من الجهاز المصر

دعا أساتذة اقتصاد وباحثون متخصصون في الاقتصاد الإسلامي والمصارف الإسلامية، إلى ضرورة العمل على إيجاد آليات تساعد المصارف والمؤسسات المالية الإسلامية على زيادة قدرتها التنافسية، ودعمها في مواجهة التحديات والمخاطر التي تواجهها. وقالوا في ختام فعاليات المؤتمر الأول للأكاديمية الأوروبية للتمويل والاقتصاد الإسلامي، الذي عقد بمدينة إسطنبول التركية يومي 16 و17 إبريل/ نيسان 2018، وحضرته "عربي21"، إن المصارف الإسلامية تتعرض لمنافسة شديدة من المؤسسات المالية الأخرى، إلى جانب المعوقات التشريعية التي تفرضها الحكومات والبنوك المركزية على نشاطها المصرفي. وأوصى الأستاذ المساعد بقسم الاقتصاد والمصارف الإسلامية في جامعة اليرموك عبدالله البدارين، في ورقته البحثية التي جاءت تحت عنوان: "تطوير القدرة التنافسية للمصارف الإسلامية"، بضرورة التركيز على عمليات الاندماج بين المصارف الإسلامية، والحد من انتشار ظاهرة النوافذ الإسلامية في المصارف التقليدية، وتنظيم العلاقة بين البنك المركزي والمصارف الإسلامية من خلال وضع قوانين تراعي الطبيعة الخاصة للمصارف الإسلامية. اقرأ أيضا: هل أصبحت "الودائع" بالبنوك الإسلامية في خطر؟ الاندماج الإيجابي وأوضح أن الاندماج الإيجابي يوفر قدرة كبيرة للمصارف الإسلامية على مواجهة المنافسة الشرسة من خلال اقتصاديات الحجم التي توفر كفاءة كبيرة في الأداء، مشددا على ضرورة إجراء دراسات معمقة لحالات الاندماج لقطف أكبر قدر ممكن من المزايا التي يوفرها، وتجنب ما ينتج عن الاندماج من آثار سلبية. وطالب الحكومات العربية والإسلامية بضرورة التخفيف من الضغط التنافسي التي تمارسه الفروع والنوافذ الإسلامية التابعة للمصارف التقليدية على المصارف الإسلامية، وحصر دور المصارف التجارية في الصيرفة التقليدية. وأشار البدارين إلى أن قطر كانت رائدة في تخفيف ضغط الفروع الإسلامية للمصارف التقليدية على المصارف الإسلامية، مضيفا: "في بداية شهر فبراير/ شباط عام 2011 أصدر مصرف قطر المركزي تعميما للمصارف التقليدية بإغلاق فروعها الإسلامية في حد أقصاه نهاية عام 2011". تجربة قطر وتابع: "برر مصرف قطر المركزي القرار بعدة أسباب أهمها؛ الخلط بين الخدمات المصرفية الإسلامية والتقليدية، كما أن البنوك التقليدية تمتع بميزة الجمع بين الأنشطة المصرفية التقليدية والإسلامية مما يخل بالتنافس الحر بين البنوك التقليدية والإسلامية، كما يخل بقواعد الشفافية والإفصاح الموضوعي مما يشكل تحديا صعبا للبنوك الإسلامية في المحافظة على استقرارها، ومعدلات نموها، وهوما ينعكس سلبا على استقرار النظام ككل". وأردف: "رأى بنك قطر المركزي أن توفيق الأوضاع يكون بتحول عملاء الفروع الإسلامية بالمصارف التقليدية إلى المصارف الإسلامية القائمة والذين يقارب عددهم 80 ألف عميل، وبيع محافظ تلك المصارف إلى المصارف الإسلامية". اقرأ أيضا: مؤتمر بإسطنبول يناقش واقع ومستقبل البنوك الإسلامية ودعا البدارين، المصارف الإسلامية إلى ضرورة منح هيئات الرقابة الشرعية الاستقلالية التامة، وتوفير كل ما يلزم لتسهيل عملها، وضرورة العمل على التأهيل الشرعي للعاملين، واستقطاب خريجي أقسام المصرفية الإسلامية، وضرورة إيجاد الحلول لمشكلات المتعاملين مع المصارف الإسلامية، ووضع مؤشرات قياس أداء تتناسب مع طبيعة عمل المصارف الإسلامية. وأضاف: "على المصارف الإسلامية أيضا أن تبذل جهودا كبيرة في سبيل توحيد الآراء الفقهية المتعلقة بجميع الأعمال المصرفية الإسلامية، كإيجاد اتحاد أو مجلس أعلى لهيئات الرقابة الشرعية على أن تكون قراراته ملزمة لجميع المصارف الإسلامية." جودة الخدمات وشدد على ضرورة "رفع جودة الخدمات التي تقدمها المصارف الإسلامية من خلال توفير البنية التحتية المتكاملة، وتأهيل عامليها لتقديم تلك الخدمات بكفاءة، إلى جانب متابعة رضا متلقي الخدمة الذي يعتبر المقياس الحقيقي لجودة خدماتها". وفي ورقة بحثية تحت عنوان: "الرقابة الشرعية في المصارف الإسلامية بين الواقع والمأمول"، حذر الأستاذ بكلية الشريعة والدراسات الإسلامية بالكويت حمد الهاجري، من خطورة استمرار الظواهر السلبية التي تؤخر استقلالية ومهنية الهيئة الشرعية بالمصارف الإسلامية. اقرأ أيضا: هذه أسباب عزوف العملاء عن التعامل مع المصارف الإسلامية وتتمثل هذه الظواهر، بحسب الهاجري، في تصنيف العلماء من قبل المصارف بين متشددين ومتساهلين، وتركيز المصارف على العلماء المتساهلين حسب التصنيف، وضعف ثقة الجمهور ببعض العلماء نتيجة لخلافات سياسية ومذهبية، والمنافسة التجارية في المنتجات على أساس الفتوى وليس الجود، ووجود مجموعات المصالح على صعيد تعيين الهيئات الشرعية دون مراعاة الكفاءات. وشدد الهاجري على ضرورة أن تتأكد المؤسسات المالية الإسلامية من أن جميع العمليات والمنتجات المالية للمصارف الإسلامية تتماشى مع متطلبات ومبادئ الشرعية الراسخة، مؤكدا أن التقصير في هذا الجانب سوف يؤدي إلى تحطم المؤسسة المالية الإسلامية التي تقوم على أساس يقين وثقة المتعاملين والمودعين بها. صمام الأمان وقال إن "هيئات الرقابة الشرعية بالمصارف الإسلامية يجب أن تتمتع ببعض الامتيازات من بينها الاستقلالية والإلزامية على إدارة المصرف لتتمكن من القيام بدور فعال"، مشيرا إلى أن الرقابة الشرعية هي صمام الأمان للمصارف والبنوك لضبط أعمالها وفقا للأحكام الشرعية. وأوضح الهاجري أن حداثة التجربة المالية الإسلامية، وما تعرضت له من منافسة شرسة من قبل البنوك "الربوية" والمؤسسات المناظرة، وانعدام المناخ الملائم، والتشويش المستمر لها، وتأليب الأنظمة والحكومات عليها، وغياب المظلة القانونية الحاكمة وخصوصا في الوطن العربي، جعل التجربة كأنها تسبح ضد التيار. اقرأ أيضا: البنوك الإسلامية.. ما مدى التزامها بشرعية التعامل والأداء؟ وأضاف: "على الرغم من الجهود الحثيثة لبعض المؤسسات المالية في إصدار المعايير والقرارات الشرعية، ووضعها في قوالب قانونية، حتى يسهل تطبيقها وإلزام المصارف والبنوك الإسلامية بها، مثل المجلس الشرعي للمعايير التابع لهيئة المحاسبة والمراجعة للمؤسسات المالية الإسلامية ومقرها في البحرين، أو مجلس الخدمات المالية الإسلامية في ماليزيا، ومجمع الفقه الإسلامي الدولي بجدة بالتعاون مع المعهد الإسلامي للبحوث والتدريب التابع للبنك الإسلامي للتنمية، لكن هذه المؤسسات وغيرها من المؤسسات تحتاج إلى مزيد من العمل، وآلية لتوحيد القرارات الشرعية. هيئة شرعية جامعة ودعا الهاجري إلى ضرورة السعي نحو توحيد المعايير الشرعية، وإنشاء هيئة مرجعية للعمل المصرفي الإسلامي، على مستوى الممارسة والمراجعة والإشراف الرقابي، من أجل الحفاظ على البيت المالي الإسلامي. وخلال كلمته في الجلسة الافتتاحية للمؤتمر، دعا كبير مستشاري رئيس الوزراء التركي، عمر الفاروق قرقماز، الحاضرين من المتخصصين في الاقتصاد والمصارف الإسلامية إلى إعمال الاجتهاد لتلبية احتياجات العصر، مؤكدا أن تعدد الاجتهادات يؤدي إلى إثراء التجارب. اقرأ أيضا: القرة داغي لـ"عربي21": الانقلاب أجهض مشروعا لمحو الفقر بمصر وتساءل كبير مستشاري رئيس الوزراء التركي، قائلا: "لماذا لا تفكرون في تكوين صندوق عالمي لتمويل مشروعات التنمية وتلبية احتياجات البلدان الإسلامية؟ وليكن مقره إسطنبول مثلا". وقال قرقماز: "إن لم يكن لدى هذه المؤتمرات مشروعات ينتفع منها المجتمع فلا فائدة منها".

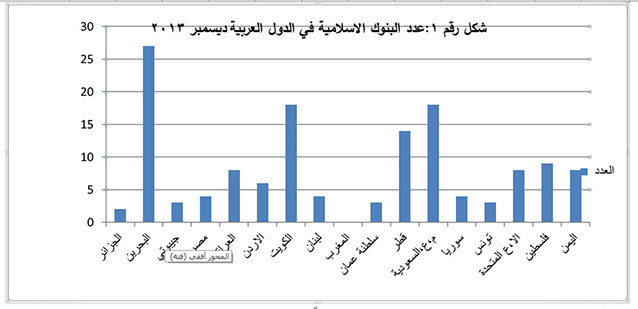

بعدَ مرورِ أكثرَ مِن عَقدينِ من الزمنِ على إنشاءِ المصارفِ الإسلاميةِ بِصُورتِها الحاليّةِ، يلاحظُ المتتِّبعُ لنشأتِها الانجازاتِ الضخمةَ التي حقَّقتَها، والانتشارَ الواسعَ الذي وصلتْ إليه لاسيما خلال الأزمةِ الماليةِ العالَميةِ الحاليةِ ،سواء على المستوى البلدانِ الإسلاميةِ، أو على مستوى سائر الدولِ التي تَدينُ بغيرِ الإسلامِ الحنيفِ. هذا النجاحُ الكبيرُ الذي حقَّقتُه الصيرَفةُ الإسلاميةُ مُستقبَلُه مرهونٌ بِمدى استجابتِها للمتغيِّراتِ و المستجدّاتِ الاقتصاديةِ التي تفرضُ عليها تكييفَ منتوجاتِها حسبَ متطلباتِ الواقعِ الاقتصاديِّ المُعاشِ، ليسَ فقط من جانبِ الوازعِ الدِّينيِّ، لِتوافُق مُنتجاتِها مع أحكامِ الشريعة الإسلاميةِِ؛ بل كذلك مراعاة التميُّزِ و الإبداعِ في مستوى منتوجاتِها؛ حتى تكونَ قادرةً على التنافسيةِ أمامَ البنوكِ التقليديةِ التي سبقتْها بقُرونٍ من التجْرِبةِ و الإبداعِ . فالإشكالُ الواردُ هو: إلى أي مدىً يُمكنُ المحافظةُ على شرعيةِ الابتكارِ و الإبداعِ في الصيرفةِ الإسلاميةِ في ظلِّ انتشارِها السريعِ عبرَ دولِ العالَم المختلفة؟ وللإجابةِ عن هذا السؤالِ فقدْ تمَّت صياغةُ الفرْضياتِ التالية: 1-الانتشارُ الكبيرُ للصيرَفةِ الإسلاميةِ عبْرَ العالَم يؤكِّدُ على ضرورةِ الإبداعِ و الابتكارِ في المنتوجاتِ الإسلاميةِ حتى تستطيعَ أن تكونَ بديلاً لغيرِها التقليديةِ. 2-الإبداعُ و الابتكارُ في المنتوجاتِ الإسلاميةِ مُؤطَّرٌ بالمؤسساتِ و الهيئاتِ الدوليةِ الإسلاميةِ التي تسهَر على جعلِ منتوجاتِ الصيرَفةِ الاسلاميةِ جميعَها موافقةً لأحكامِ الشريعةِ الغرّاء. 3-مشروعيةُ المنتوجاتِ المقدَّمةِ من قِبَلِ الصيرَفةِ الإسلاميةِ غيرُ مُطلقة يَشوبُها بعضُ المعوِّقاتِ التي تَحولُ بينها و بينَ الشرعيةِ . المحورُ الأوّل: أهمُّ التجارِبِ للصيرفةِ الإسلاميةِ عبرَ دُولِ العالَم: 1- تجربةُ البنوكِ الإسلاميةِ في الدولِ العربيةِ: عند الحديثِ عن الصيرفةِ الإسلاميةِ في الدولِ العربيةِ يستوجبُ مِنّا الوقوفَ على أهمِّ البُلدانِ العربيِة الرائدةِ في هذا المجالِ- استناداً إلى تقاريرَ دوليةٍ من مصادرَ مختلفةِ؛ فحسبَ تقريرٍ أصدرتْه شركةُ بيتك للأبحاثِ المحدودةِ التابعةِ لمجموعةِ بيتِ التمويلِ الكويتيِّ "بيتك" يوم 08/02/2014،مفادُه أنّ المملكةَ العربيةَ السعودية احتلَّت المرتبةَ الأولى عالَمياً لجهةِ حجمِ الأصولِ المصرفيةِ الإسلامية، في حين نالت دولةُ الكويتِ المرتبةَ الرابعةَ بعد السعوديةِ وماليزيا والإمارات. بيت التمويل الكويتيّ "بيتك" الذي تأسَّسَ سَنة 1977 كأوَّلِ بنكٍ إسلاميٍّ في الكويتِ والخليجِ العربيِّ يعملُ وفقاً لأحكامِ الشريعةِ الإسلاميةِ ،استطاعَ أن يفرِضَ نفسَه على الساحةِ العالَميةِ لينتشرَ عبرَ دُولِ العالَم منشأ" بنوكاً مستقلةً له في تركيا، البحرين وماليزيا، مُستغلَّاً نشاطاتِه الاستثماريةِ بالو.م.أ وأوروبا ودولِ شرقِ آسيا والشرقِ الأوسطِ في جَني أرباحٍ مُجزيةٍ مُتناميةٍ استطاعَ مِن خلالِها توسيعَ شبكةِ فروعهِ المحليةِ، وتحديثَ خدماتِه التي حظيت بالتقديرِ من جامعة بردو الأمريكية على المستوى المُتميِّزِ في خدمةِ العُملاءِ (1). الإماراتُ هي الأُخرى من السبَّاقينَ لاحتضانِ الصيرفةِ الإسلاميةِ؛ من خلالِ إنشاءِ أوّلِ بنكٍ إسلاميٍّ حديثٍ؛ ألا وهو بنكُ دبيّ الإسلاميِّ سنة 1975 تليه عِدَّةُ بنوكٍ إسلاميةٍ أُخرى احترَفتِ الصيرفةَ الإسلاميةَ مُحقَّقةً إنجازاتٍ كبيرةً؛ لِتنالَ المرتبةَ الثالثةَ عالَمياً حسبَ التقريِر السالفِ الذِّكْر. في السياقِ ذاتِه، أخذَ "بنكُ دُبيّ الإسلاميِّ" خلالَ شهرِ أوت 2013 المركزَ الرابعَ، على قائمةِ مجلّة" ميد" الاقتصاديةِ لأكبر عشرينَ بنكاً إسلامياً في المنطقةِ من حيثُ الأصولُ.أمّا قَطرُ- حسبَ تقريرِ لمؤسسة ستاندرد آن بورز للتصنيفِ الائتمانيِّ ذَكَرَ أنّ الاستراتيجيةَ التي تتَّبعُها الحكومةُ القَطريةُ الهادفةُ لجعلِ البلدِ مركزاً للصيرفةِ الإسلاميةِ تسيرُ بنجاحٍ، ما جعلَها الأسرعَ نُموّاً في العالَم، وأوضحَ أنّ ذلكَ سيجعلُ مِن سُوقِ الصيرفةِ الإسلاميةِ في قَطرَ ثالثَ أوسعِ سُوقٍ في الخليجِ، بعدَ السعوديةِ والإماراتِ العربيةِ المتحدةِ.البحرينُ هي الأُخرى من السبّاقينَ لاحتضانِ الصيرفةِ الاسلاميةِ؛ حيث يضمُّ 27 مَصرفاً مُتوافقاً مع الشريعةِ الإسلامية، كما يعملُ بالبحرينِ 5 شركاتِ تمويلٍ واستثمارٍ، و10 شركاتِ تكافلٍ، وبذلك يبلغُ إجماليُّ المؤسساتِ العاملة فيها وفقَ الضوابطِ الشرعيةِ 52 مؤسسةً مختلفةَ المجالاتِ؛ فقد شهدتِالمملكةُ نُموّاً ملحوظاً في الخدماتِ المصرفيةِ الإسلامية؛ حيث قفَز إجماليُّ الأصولِ ضمنَ هذه الفئةِ من 1.9 مليار دولار في عام 2000 إلى 26.2 مليار دولار لغايةِ شهر أوت2013 ، يرجعُ ذلك إلى استحواذِها على الحصَّةِ الأكبرِ للبنوكِ الأكثرِ نُموّاً على مستوى دولِ مجلسِ التعاون الخليجيِّ؛ إذ بلغتْ حِصّتُها %33 ضمنَ قائمةِ أكبر 30 بنكاً إسلامياً في الخليجِ من حيثُ الدخلُ. ووفقاً لآخرِ التقاريرِ الصادرةِ عن المجلسِ نفسِه، فإنّ 10بنوك بحرينيةً مثَّلَتِ الحِصَّةَ الأكبرَ في القائمةِ مُتفوِّقةٍ على ثُلثِ المؤسساتِ الماليةِ المرصودةِ(2). ضمنَ سياقِ الجوائزِ السَّنويةِ التي تمنحُها مجلة جلوبال فايناننس(global finance) المتخصِّصةُ في مجالِ البنوك والتمويل العالمية، تعود جائزة أفضل بنك إسلامي لعام 2012 لأربع وحدات مصرفية تابعة لمجموعة البركةِ ألا وهيَ: بنكُ البركةِ الأردنيُّ، بنكُ البركةِ في جنوب إفريقيَّة، بنكُ البركةِ في البحرينِ ،وأخيراً بنكُ البركةِ في الجزائر (3)؛ فالجزائرُ هي الأُخرى كان لها الحظُّ في تجرِبة هذه الصناعةِ لأكثرَ مِن عَقدينِ مِن الزمنِ مُمثَّلَةً في بنكينِ :بنكُ البركةِ الجزائريُّ ليليه بعدَ عقْدٍ مِن الزمنِ بنكُ السلامِ. المصدَر: مِن إعدادِ الباحثِ باستعمالِ برنامج اكسل اعتماداً على مُعطياتِ من المراجع 1-2-3. من هدا الشكل البيانيِّ، تظهرُ البحرينُ في المرتبةِ الأُولى من حيثُ عددُ المؤسساتِ الماليةِ البنكيةِ الإسلاميةِ لِتلِيها الكويتُ ثُُمَّ السعوديةُ، فقَطرُ. أما الجزائرُ فهي في المراكزِ الأخيرةِ، بتوفِّرها على بنكينِ إسلاميَّينِ فقط، بالرغمِ من تراكُمِ عدَّةِ سنواتٍ من الخِبرةِ في هذا المجالِ ،واتّساعِ السوقِ الجزائريِّ لعدَّةِ مصارفَ يُمكِنُه استعابتُها . 2-تجربةَ البنوكِ الإسلاميةِ في الدولِ الإسلاميةِ غيرِ العربيةِ: إنّ نصيبَ الصيرفةِ الإسلاميةِ في البلدانِ الإسلاميةِ غيرِ العربيةِ مهمٌ، ومتنامٍ، ومُعتبَرٌ، تأخذُ ماليزيا حصَّة الأسدِ فيه؛ لِما حقّقَتْه من إنجازاتٍ في نظامِها الماليِّ الإسلاميِّ أجمعَ؛ فقد أبدى هذا الأخيرُ تطوَّراً ملموساً في بيئةٍ تتَّصِفُ بالمزيدِ من الحريةِ والتنافسِ، وذلك تماشياً مع الاندماجِ المتزايدِ بينَ النظامِ الماليِّ الإسلاميِّ الماليزيِّ والساحةِ الماليةِ الإسلاميةِ العالَميةِ. لقد كان التشريعُ مِن بينِ العواملِ الرئيسةِ لنجاحِ هدا النظامِ، وتحقيقِ إنجازاتٍ بارزةٍ عجَّلت من قرارِ التحريرِ الماليِّ للصيرفةِ الإسلاميةِ المُبرمَجِ لعام 2007 ليكونَ في عام 2004؛نظراً للتنميةِ السريعةِ و الأداءِ المستقرِّ لصناعةِ الصيرفةِ الإسلاميةِ طَوالَ الأعوامِ السابقة(4). حسبَ نشرة «سيرفاي ماغازين» التي يُصدِرُها صندوقُ النقدِ الدوليّ أنّ ماليزيا هي أكبرُ سوقٍ للسنداتِ الإسلاميةِ في العالَم لعام 2008؛ حيث يُوجَدُ بِها ما يقرُب مِن 47 مليار دولار، تُمثِّلُ ثُلثي السوقِ العالَميِّ في هذا المجالِ؛ فماليزيا فتحَت أبوابَها للمصارفِ الإسلاميةِ في العالَم مند 2003 لتقديمِ خدماتِها المصرفيةِ داخل ماليزيا؛ فلديها اليومَ خمسةُ بنوكٍ إسلاميةٍ لا تُقدِّم إلاّ المنتجاتِ المتوافقةِ مع الشريعةِ الإسلاميةِ، ثلاثةٌ منها مِن خارجِ ماليزيامثل بيتِ التمويلِ الكويتيِّ وبنكِ الراجحيِّ وبنكِ قطرَ الإسلاميَّ، كما أنّ لديها بنكينِ مَحلِّيينِ هُما بنكُ معاملاتٍ وبنكُ إسلام، إضافةً إلى العديدِ من البنوكِ التقليديةِ التي تُقدِّمُ منتجاتٍ متوافقةً مع الشريعةِ الإسلاميةِ؛ بمعنى وجودِ شبابيكَ تُوفِّر الخدماتِ الماليةَ الإسلاميةَ وشبايبكَ أُخرى تًوفِّر الخدماتِ التقليديةَ، وهذه البنوكُ ملزمةٌ بتعيينِ هيئاتٍ شرعيةٍ تُشرفُ على عملِها، كما أنّ لدى البنكِ المركزيِّ هيئةٌ شرعيةٌ مستقلةٌ تابعةٌ له للإشرافِ على ما تُقدِّمهُ البنوكُ من منتجاتٍ ترى أنّها متوافقةٌ مع الشريعةِ الغرّاء. أما اندونيسيا أكبرُ دولةٍ إسلاميةٍ؛ حيث يدينُ 86 في المائةِ منهم بالإسلامِ؛ فهي تأتي بعدَ ماليزيا وسنغافورة عندما يتعلّقُ الأمرُ بالتمويلِ الإسلاميِّ؛ فهي تحتضنُ حاليّاً 23 مصرفاً إسلامياً خالصاً، و أكثرَ من 450 مصرفاً تقليدياً بوحداتٍ إسلاميةٍ، عِلماً بأنّ أوّلَ مصرفٍ إسلاميٍّ تأسّسَ فيها كان في عام 1992 تحتَ اسم "بنك معاملات"، و هو المصرِفُ الذي ارتفعَ عددُ المتعامِلينَ معه من 132 ألف في عام 2005 إلى 664 ألف في عام 2006 ، بينما البنكُ الأجنبيُّ الوحيدُ الحاصلُ على رخصةِ تسويقِ الأدواتِ والمنتجاتِ الماليةِ الإسلاميةِ هو "مصرف هونغ كونغ و شنغهاي" الذي افتتحَ وحدةً باسمِ "أمانةِ الشريعةِ". و تُحاولُ سلطاتُ هذا البلدِ تطويرَ قوانينِها و أنظمتَها المصرفيةَ المتعثِّرةَ لاستقطابِ مُستثمري الخليجِ و لمواجهةِ التوسُّعِ الهائلِ في هذه الصناعةِ، والتي يُقال أنّها تنمو في إندونيسيا بنسبة 70 بالمائة من عامٍ إلى آخرَ(5). مّا إيرانُ وباكستانُ فكانتا الحدثَ في الصيرفةِ الإسلاميةِ من خلالِ أسلمةِ الجهازِ المصرفيِّ بأكملِه، بِما فيه البنكُ المركزيُّ السلطةُ النقديةُ العُليا في البلادِ؛ حيث استطاعا أن يُمهدا الأرضيةَ الخصيبةَ لاحتضانِ هذه الصناعةِ الجديدةِ، وفتحِ الأبوابِ أمامَ الاستثماراتِ والمعاملاتِ الإسلاميةِ جميعها. 3-تجربةُ البنوكِ الإسلاميةِ في الدولِ غيرِ الإسلاميةِ: تُعتبَرُ بريطانيا أوّلَ مركزٍ ماليٍّ إسلاميٍّ خارجَ الدائرةِ الإسلاميةِ؛ باعتبارِه النافِذةَ الأُولى للصيرفةِ الإسلاميةِ في قارّة أوربة ، فكان له الفضلُ في الاحتضانِ والترخيصِ في أكتوبر 2004 لأوّلِ بنكٍ إسلاميٍّ بمعاييرَ تُقدِّرُ الشريعةَ الإسلاميةَ ومبادئَ الصيرفةِ الإسلاميةِ، ألا وهوَ البنكُ الإسلاميُّ البريطانيُّ (IBB)، وإعطاءُ التراخيصِ لبنوكٍ تقليديةٍ لفتحِ نوافذَ للمنتوجاتِ الإسلاميةِ؛ حيث يبلغُ عددُ البنوكِ التي تقدِّمُ منتوجاتٍ تتوافقُ و الشريعةِ الإسلاميةِ إلى 22 بنكٍ، منها 5 بنوكٍ إسلاميةٍ و 17 بنكٍ تقليديٍّ له نوافذُ يقدِّمُ من خِلالها منتوجاتٍ إسلاميةً؛ فحسبَ آخرِ الإحصائياتِ وصلَ حجمُ الأصولِ المتوافقةِ مع الشريعةِ الإسلاميةِ في السوقِ الماليةِ البريطانيةِ إلى 4.5 مليون جنيه إسترليني سنة 2013 ، ووصلَ عددُ الصكوكِ الإسلاميةِ المصدَّرة في بريطانيا إلى 37 صكَّاً إسلامياً؛ حيث تحتلُّ لندن الرتبةَ الثامنةَ عالَمياً في استقطابِ الأموالِ و الاستثماراتِ الإسلاميةِ (6) . ذكرت صحيفة "ديلي ميل" أنّ الأصولَ المودعَةَ في البنوكِ الإسلاميةِ ببريطانيا، تفوقُ بكثيرٍ الأصولَ الإسلاميةَ في دولٍ مثل باكستانَ، وبنغلاديشَ، وتركيا، ومصرَ، ضِف إلى ذلكَ أنّ هناكَ 55 كليةً ومعهدًا مُتخصِّصًا يُقدِّمونَ مناهجَ دراسيةً في الشؤونِ الماليةِ الإسلاميةِ في بريطانيا، وهو عددٌ يفوقُ نظيرَه في أيِّ مكانٍ في العالَم(7).كُلُّ هذه المعطياتُ تخوِّلُ للندن لِأن تكونَ عاصمةً للتمويلِ الإسلاميِّ كما يأمُلُ رئيسُ الو

المذهب الاقتصادي نتيجة للأيدولوجية التي يعتقدها الإنسان. والرأسمالية حينما قدمت البنوك كأحد منتجاتها الحضارية، كانت تترجم عمليًّا تصوّرَها لدور رأس المال في الحياة عموما، وفي العملية الإنتاجية خصوصا. فالرأسمالية تعتبر رأس المال العنصر الرئيسي في العملية الإنتاجية، لذلك كانت أولى تعريفات البنوك في الأدبيات الاقتصادية المعنية بدراسة البنوك، أنها "تاجر قروض"، وحاولوا تجميل التعريف فيما بعد بالحديث عن البنك الشامل. وكان تحديد عوائد العملية الإنتاجية في النظام الرأسمالي محددا بشكل واضح وهو "الفائدة" لرأس المال، بينما يحصل العمل على الأجر، والتنظيم على الربح، والأرض على الريع أو الإيجار. أما المذهب الاقتصادي الإسلامي فلا ينطلق بمعزل عن العقيدة الإسلامية التي تعكس بوضوح وجود علاقة بين الإله والكون والحياة، ومن هنا فالمال في حياة المسلم والأمة الإسلامية ليس حيازة شخصية أو جماعية، إنما هو مسؤولية، وله أدوار اقتصادية واجتماعية وسياسية تستهدف عمارة الأرض في إطار من العبودية لله عز وجل. البعد المقاصدي للمال والبنوك من مسلمات الشريعة الإسلامية أن المال أتى ضمن المقاصد الخمسة الرئيسية، وأنه متفرد في الحساب عليه في الآخرة، كما جاء في الحديث النبوي الشريف "لا تزول قدما عبد يوم القيامة حتى يسأل عن أربع"، ومنها "عن ماله من أين اكتسبه وفيمَ أنفقه"، هذا على إثر ذكر المسؤولية الشخصية. البنوك الإسلامية تسعى لتنويع خدماتها للأفراد والشركات وفق ضوابط الشريعة (الأوروبية) أما على المستوى العام، فهناك مقاصد خمسة تخص المال ذكرها العالم المقاصدي الجليل الشيخ الطاهر بن عاشور، وهي: التداول والرواج داخل المجتمع، والسعي للكسب والاستثمار، وإثبات ملكية الأموال، وحرية التصرف في الأموال الخاصة، ووضع المال في نصابه الحلال. وهذه المقاصد لا تخص أموال الأفراد فقط، ولكنها تشمل أموال الشخصيات الاعتبارية (الشركات بمختلف أنشطتها، وباقي المؤسسات المالية البنكية منها وغير البنكية)، وكذلك مال الدولة، ومال مؤسسات النفع العام للمجتمع المدني. ولا تجد البنوك الإسلامية مفرا من استهداف هذه المقاصد والعمل في إطارها، فهو إطار حاكم ومحدد لنشاطاتها. أما البنوك التقليدية فلها أيدولوجية مختلفة ومقاصد مختلفة تعتمد على استهداف المال، بغض النظر عن آليات وضوابط الحصول عليه. البنوك التقليدية تعتبر المال سلعة تباع وتشترى عبر اعتماد الفائدة كعائد له، بغض النظر عن عوائد النشاط الاقتصادي قد يقول قائل إن الرأسمالية الحديثة وضعت ضوابط كثيرة للحصول على الأموال ومدى مشروعيتها. ولكن الواقع يظهر عجز الرأسمالية من خلال تقنينها للأنشطة التي تضر بوظيفة المال، مثل القمار والرهان والصناعات التي تضر بالبيئة وصحة الإنسان. بل في بعض الدول الرأسمالية هناك تقنين للمال المكتسب من أنشطة الاقتصاد الأسود (تجارة السلاح، والمخدرات، والدعارة)، وفوق هذا كله اعتبارها المال سلعة تباع وتشترى عبر اعتماد الفائدة كعائد له في العمليات الإنتاجية والخدمية، بغض النظر عن عوائد النشاط الاقتصادي. ولا يعد الفارق المقاصدي التمييز الوحيد بين البنوك الإسلامية والتقليدية، فهناك مجموعة من الفوارق الأخرى جعلت البنوك الإسلامية بمنأى عن التداعيات السلبية للأزمة المالية العالمية، التي لعبت فيها البنوك التقليدية دورا كبيرا أدى إلى خسائر ما زالت الاقتصادات في أوروبا وأميركا تدفع ثمنها. وفيما يلي نشير إلى مجموعة مهمة تميز البنوك الإسلامية عن التقليدية، تخص جوانب السلامة المالية ومتطلبات التنمية: اختلاف طبيعة العقود تتعامل البنوك التقليدية في قبول الودائع والاستثمار على أساس أنها تضمن أصول هذه الودائع والاستثمارات مع العائد عليها، وذلك لتوصيفها الرئيسي على أنها قروض، وبالتالي يصنف الفقهاء طبيعة هذه العلاقة التعاقدية للبنوك على أنها يد ضمان. البنوك الإسلامية تطبق قاعدة المشاركة في الغنم والغرم (رويترز) ولكن في البنوك الإسلامية يكون قبول الودائع والاستثمار من خلال قاعدة المشاركة في الغنم والغرم، ولذلك فهي لا تضمن هذه الودائع والاستثمارات، ولكنها تصنف على أن يدها في هذه التعاملات يد أمانة. ومن هنا تفردت تعاقدات البنوك الإسلامية عن البنوك التقليدية بتقديم صيغ المشاركات والمضاربات والمرابحات والإجارة، والقرض الحسن (وإن كانت هذه المعاملة تتم في أضيق الحدود)، وغيرها من الصيغ الشرعية الإسلامية. العائد على النشاط يحدد العائد على أنشطة البنوك التقليدية من خلال آلية ثابتة هي سعر الفائدة دون اعتبارات أخرى، فالبنك التقليدي باعتباره تاجر قروض يركز على هامش ربحه المتمثل في الفارق بين سعر الفائدة على الودائع للمدخرين وسعر الفائدة على القروض الممنوحة للعملاء. وللأسف يكون هذا السعر ثابتا في مختلف الأنشطة الاقتصادية سواء كانت تجارية أو إنتاجية، صناعية أو زراعية أو خدمية، وبالتالي تفتقد تحميل تكلفة التمويل إلى العدالة بين الأنشطة المختلفة. والبنوك التقليدية تحسب سعر الفائدة كنسبة من رأس المال وليس على طبيعة العائد من النشاط. أما في البنوك الإسلامية، فيكون التعاقد على توفير التمويل لا الإقراض. وعادة ما يكون التمويل لخدمة أو إنتاج سلعة محددة. وينظر إلى العائد من النشاط وتحديد نسبة العائد لرأس المال، وهو عائد مختلف من نشاط إلى آخر، ولا يعني ذلك أن يكون البديل اختلاف نسب الفائدة، ولكن المطلوب هو اختلاف العائد على مشاركة رأس المال، وحجم المخاطر التي يتحملها، واحتساب العائد كنسبة من الأرباح لا من أصل رأس المال. البنوك الإسلامية تنأى عن تمويل الأنشطة التي تشوبها شبهات الحرام (رويترز) محددات النشاط تنظر البنوك التقليدية إلى اعتبارات مالية وقانونية تحدد من خلالها صلاحية العميل للحصول على قروضها، على رأسها الملاءة المالية، والقدرة على السداد، وأن يكون النشاط مسموحا به قانونا. ولكن البنوك الإسلامية تأخذ بالإضافة إلى هذه الشروط اعتبار النشاط من حيث الضوابط الشرعية، من كونه نشاطا حلالا ومباحا، لا حراما ومكروها، لأن القوانين قد تسمح بممارسة بعض الأنشطة التي تشوبها شبهة الحرام أو الكراهية. فالبنوك الإسلامية لا تمول زراعة أو إنتاج التبغ على سبيل المثال، أو الخمور، أو أي سلعة أو خدمة يُتيقن من أنها تسبب ضررا على الفرد أو المجتمع. ومن السمات المهمة للبنوك الإسلامية، أنها تعمل في تمويل الاقتصاد الحقيقي ولا تتاجر في الديون الفردية أو العامة، مثل شراء السندات، أو شراء وبيع سلع غير موجودة لدى البائع كما يحدث في بورصات السلع، حيث تتم عشرات العمليات بالبيع والشراء لسلعة واحدة لا يملكها في وقت التعامل أي من بائعيها. وكانت هذه السلبيات من أهم أسباب تفاقم مشكلة البنوك في الأزمة المالية العالمية. ولذلك خرجت البنوك الإسلامية سالمة من تلك الأزمة، فلا هي تتاجر في السندات، ولا الديون الوهمية الناتجة عن الرهن المتكرر، ولم تتعامل على سلع وهمية. اعتبارات التنمية الأصل أن البنوك تقوم بدور واضح في تمويل التنمية، ولكن تجربة البنوك التقليدية على مدار قرون كانت تركز على اعتبارات الربح، دون النظر إلى المردود التنموي. ولعل واقع تجربة البنوك في الدول العربية وغيرها من الدول النامية يوضح ذلك، فلا يستفيد من تمويل البنوك سوى الأغنياء، ولا مجال للطبقة المتوسطة أو الفقيرة في الاستفادة من تمويل البنوك التقليدية (بغض النظر عن الاعتبارات الخاصة بالحلال والحرام في المعاملات). لعل صيغ الصكوك الإسلامية كانت من أنسب آليات تمويل البنوك الإسلامية للحكومات أو مشروعاتها كما أن البنوك التقليدية أسرفت في إقراض الحكومات لتمويل الدين العام، مستفيدة من العائد المرتفع الذي تدفعه مقارنة بغيرها من المقترضين، وكذلك انعدام نسب المخاطرة في إقراض الحكومات. وأدى هذا إلى إحجام البنوك عن إقراض قطاع الأعمال لإنتاج السلع والخدمات، وزيادة الدين العام وزيادة أعبائه، وانصراف الحكومات للاعتماد على الخارج عبر الاستيراد، بل والقروض الخارجية عبر البنوك أيضا. ولا تملك البنوك الإسلامية حق الاتجار في الديون سواء للأفراد أو الحكومات، فلا تقوم بعمليات خصم الأوراق التجارية والمالية، أو المساهمة في تمويل الدين العام. ولكن يمكنها تمويل مشروعات عامة، سواء كانت تملكها الدولة أو مؤسساتها العامة، عبر الصيغ الإسلامية المعتمدة بناء على قاعدة "الغنم بالغرم". ولعل صيغ الصكوك الإسلامية كانت من أنسب آليات تمويل البنوك الإسلامية للحكومات أو مشروعاتها. وبالتالي يكون لدى البنوك الإسلامية مساحة أكبر في إقراض قطاع الأعمال، مما يساعد على إنتاج السلع والخدمات، ووجود هيكل إيجابي للناتج المحلي الإجمالي يعظم من سياسة الاعتماد على الذات في مشروع التنمية.

يجلس أحمد داخل مصرف السلام في قلب العاصمة الجزائرية حاملا تذكرة "رقم 43" منتظرا دوره ومنهمكا في قراءة مجموعة من المنشورات تعرض مختلف المنتوجات التي يقدمها المصرف، يقرأ بتركيز تام حتى داهمه صوت "رقم 43 شباك 2". الشاب أحمد (38 سنة) محاسب في مؤسسة حكومية يرغب في شراء سيارة، لكن المبلغ الذي بحوزته لا يحقق رغبته نظرا للارتفاع الكبير في أسعار السيارات بعد قرار الحكومة الجزائرية منع استيرادها، فلم يجد سبيلا إلا اللجوء إلى "بنك إسلامي". ويرجع أحمد سبب اختياره مصرف السلام إلى "مراعاة البنوك الإسلامية للأحكام الشرعية في التعاملات المالية واحتساب الأرباح بعيدا عن الوقوع في مخالفة الفوائد الربوية المحرمة بنصوص الشريعة، عكس ما هو متداول في البنوك التقليدية". عقبات البنوك الإسلامية وترجع أول محاولة لتأسيس بنك إسلامي في الجزائر إلى ثلاثينيات القرن الماضي بمبادرة من الشيخ أبي اليقظان عندما تقدم بعض كبار التجار والأثرياء الجزائريين بطلب الترخيص لتأسيس مصرف إسلامي جزائري، لكن السلطات الفرنسية آنذاك رفضت الطلب. واعتمدت الجزائر المستقلة أول بنك إسلامي عام 1991، وهو بنك البركة الجزائري برأسمال نصفه من القطاع الخاص الأجنبي، ثم تلاه عام 2008 مصرف السلام الجزائري، وقبل عامين أقبلت بعض البنوك التقليدية على فتح نوافذ تقدم خدمات مصرفية إسلامية. ويؤكد المدير العام لمصرف السلام ناصر حيدر للجزيرة نت أن موقع القطاع البنكي الإسلامي في الجزائر لا يزال متواضعا. وأِشار إلى أن "المعاملات البنكية لهذا القطاع لا تتجاوز حصتها 2% من إجمالي السوق البنكي بالبلاد التي تستحوذ عليها البنوك الحكومية، و16% من القطاع البنكي الخاص الذي يضم 220 بنكا ومؤسسة مالية خاصة". ويعزو ناصر تواضع حصة هذه البنوك لأسباب عدة، أهمها عدم وجود فروع لها في كافة مراكز النشاط بالبلاد، كما أن التعامل مع هذه البنوك يخضع لشروط وآليات قد تصعب على المتعاملين التجاوب معها، ولا سيما في مجال التمويل. حيدر: القطاع البنكي الإسلامي في الجزائر لا يزال متواضعا (الجزيرة) توقعات بالنمو وبعد نحو نصف ساعة خرج أحمد من المصرف مبتسما وكله أمل في تحقيق حلمه، وقال للجزيرة نت "إن حلم اقتنائي سيارة سيتحقق بعد أسبوعين على أقصى تقدير، وذلك بعد اختياري نوع السيارة ولم يبق إلا دفع جزء من التكلفة الإجمالية، والمبلغ المتبقي يقتطعه المصرف من أجرتي الشهرية (30%) لمدة خمس سنوات". وعلى الرغم من أن حصة البنوك الإسلامية ضئيلة في السوق الجزائري فإن ناصر حيدر يتوقع نموها، ويؤكد أن نسبة نمو هذا القطاع أكبر من نسبة متوسط نمو القطاع البنكي الإجمالي، لأن الديناميكية التي يتمتع بها هذا القطاع الناشئ تسمح له بحضور أفضل في السوق من خلال تقديم منتجات بديلة تلبي احتياجات الجزائريين. ويرى المختص في المالية صالح صالحي أن السوق المصرفي الجزائري واعد جدا، و"أكاد أقول إنها سوق بكر لأن نسبة الاستثمارات الأجنبية لا تزال ضعيفة جدا مقارنة بالإمكانيات والقدرات التي تزخر بها". وأضاف أن الجزائر مؤهلة لأن تكون المركز الرئيسي للمصرفية الإسلامية في المنطقة، وإن كانت قد تخلفت خطوات عن جيرانها نظرا لضعف عملية التسويق إلا أنه "في الحقيقة السوق الجزائري أعمق وأشمل وأكبر من الدول المجاورة مجتمعة". صالح صالحي: السوق المصرفي الجزائري واعد جدا (الجزيرة) التشريع يعيق انتشارها وتتزايد المطالب بضرورة توسيع نشاط البنوك الإسلامية في الجزائر للاستفادة قدر الإمكان من خدماتها في عمليات الادخار والقروض وتمويل المشاريع، لكن ثمة عوائق إدارية تعترض إيجادها فعليا في السوق البنكي. وبرأي محمد بوجلال الخبير في الصيرفة الإسلامية وعضو المجلس الإسلامي الأعلى فإن "قانون القرض والنقد الحالي لا يتسع لاحتضان المؤسسات المالية الإسلامية، ولهذا قام المجلس الإسلامي الأعلى بإعداد مشروع تعديل لقانون البنوك". ويقترح العياشي فداد أستاذ اقتصاد وعضو مجموعة البنك الإسلامي الأعلى على الجهات المختصة "منح رخص للمصارف الإسلامية لمزاولة نشاطها وفق أحكام الشريعة، وتطبيق الرقابة الشرعية على هذه المصارف، كما ينبغي إضافة صيغ التمويل الإسلامي الجديدة مثل المرابحة وغيرها". وفي وقت فشلت الحكومات الجزائرية السابقة في جلب الأموال المتداولة في السوق الموازية والمكتنزة في البيوت عبر عملية الالتزام الطوعي والقرض السندي أطلقت حملة جديدة من خلال فتح المجال للبنوك العمومية للعمل وفق أحكام الشريعة الإسلامية بالموازاة مع مواصلة التعامل بالطريقة الكلاسيكية، لتشجيع أصحاب الأموال على التعامل مع البنوك وفتح الحسابات والأرصدة المصرفية، دون الوقوع في المحاضر الشرعية واختلاط أموالهم بالفوائد الربوية.

تحتفل ماليزيا هذا العام بمرور ثلاثين عاماً على نجاح تجربة الصيرفة الإسلامية، التي بدأت رسمياً في البلاد بإنشاء «بنك إسلام» الماليزي في مستهل يوليو 1983. النواة الأولى للصيرفة الإسلامية في ماليزيا سبقت ذلك التاريخ بكثير، إذ بدأت فكرة الادخار غير الربوي في الستينات بإنشاء صندوق الحج «تابونغ حاجي»، وفيه يدخر المسلمون الراغبون في أداء الحج أموالهم ليستثمرها لهم الصندوق في استثمارات حقيقية لا تتعامل بالربا. ما يميز التجربة الماليزية في مجال الصيرفة الإسلامية، هو أنها تجربة بدأت لتستمر وتنمو. فالهدف مرسوم ومحدد، والتجربة تحظى بأولوية ودعم حكومي. كما أنها دعمت بإنشاء عدد كبير من الجامعات ومراكز البحث التي تهتم بالتطوير والابتكار في هذا المجال. وتقدم ماليزيا نفسها بصفتها رائدة للصيرفة الإسلامية خلال المؤتمرات العالمية، واللقاءات الدورية للباحثين، وتستقطب المميزين للعمل في جامعاتها، ومعاهدها التي أنشئت لدعم بحوث ودراسات الصيرفة الإسلامية، وهو ما جعلها قبلة المهتمين من الباحثين، وطلاب الدراسات العليا في الماجستير والدكتوراه من مختلف أنحاء العالم للالتحاق بجامعاتها. وعلى رغم أن حجم سوق الصيرفة الإسلامية في ماليزيا لا يجاوز 18 في المئة من الحجم الكلي للسوق، إلا أن هناك نية وكلاماً عن خطة لرفع النسبة إلى ما يصل إلى 40 في المئة بحلول 2020. وحالياً تملك ماليزيا خمسة مصارف إسلامية هي «بنك إسلام» و«بنك معاملات»، إضافة إلى ثلاثة مصارف عربية هي «مصرف الراجحي» و«بيت التمويل الكويتي» و«بنك قطر الإسلامي». وتسعى هذه المصارف، وبالتعاون مع الجامعات هناك إلى ابتكار أدوات إسلامية في تمويل المشاريع من خلال ما يعرف بالصكوك، وهي البديل الإسلامي للسندات التقليدية. ويميز ماليزيا عن غيرها من الدول أن هناك هيئة شرعية تابعة للمصرف المركزي تحدد مدى شرعية المعاملات، في حين تتخذ المصارف الإسلامية خارج ماليزيا هيئات شرعية تابعة للبنك نفسه. عالمياً، حققت الصيرفة الإسلامية انتشاراً كبيراً خلال العشرين عاماً الماضية، وهناك ما يقارب 400 مصرف تقدم خدمات الصيرفة الإسلامية، ويبلغ حجم تداولاتها 2 تريليون دولار تقريباً في 80 دولة حول العالم. وزاد حجم التمويل بالصكوك الشرعية في العالم العام الماضي بأكثر من 50 في المئة لتصل قيمتها إلى 130 بليون دولار، حسب تقرير لـ«بي بي سي» البريطانية. منتقدو الصيرفة الإسلامية، يرون أنها لم ولن تنجح، لأنها ما زالت تدور في فلك سعر الفائدة، ولا تملك نظاماً مشتقاً من حاجتها، وكل ما يحصل أن هذه المصارف أخذت النظام المصرفي التقليدي بحذافيره، ثم حاولت أن تخلق «كباري»، و«جسوراً» في كل موضع ربوي. فالبيع لأجل، وإدخال طرف ثالث في العملية هو البديل لإقراض النقد بالنقد (يعرف بالتورق)، والصكوك ما هي إلا عملية تشويه وتحويل السندات التقليدية إلى صكوك، مع تحويل الأداة من أداة دين في الأولى إلى أداة ملكية في الثانية، وبالتالي فإن سعر الفائدة - والكلام للمنتقدين - ما زال هو معيار الإقراض والأرباح في المصارف الإسلامية، حتى وإن لم يكتب في العقود، ولم يدفع حقيقة. هذا الكلام صحيح، ويعترف به كثير من رواد الصيرفة الإسلامية، إلا أنهم يشيرون إلى محاولات جادة ومستمرة لخلق معيار على غرار سعر الفائدة بصبغة إسلامية لتحديد معدل المرابحة الشرعية. ومن ذلك ما توصل إليه خبراء 16 مصرفاً إسلامياً بالتعاون مع « ثومبسون رويتر» العام الماضي، من بناء مؤشر خاص بالصيرفة الإسلامية، أسمته «IIBR»، (مشتق من Islamic Interbank Benchmark rate). وهذا المؤشر يراد له أن يكون المعيار المعتمد في الإقراض والمرابحة والمشاركة الإسلامية، ويتم حسابه بناءً على الربح المتوقع لمجموعة من البنوك الإسلامية بدلاً من سعر الفائدة بطريقة تقنية معينة، ويعلن خمسة أيام في الأسبوع قبل الساعة الـ11 صباحاً بتوقيت مكة المكرمة، مستخدماً الدولار الأميركي. وعلى رغم أن هذا المؤشر لم ينل صدى كبيراً، ولم ينجح إلى اليوم في رسم خط مختلف وواضح للصيرفة الإسلامية، إلا أنه يدل على أن هناك جهوداً تبذل، وأن في الأفق نجاحاً قريباً. عربياً، دخلت دبي أخيراً لتسويق نفسها عاصمةً للصيرفة الإسلامية، كما أن لندن تسعى إلى فتح الباب واسعاً لخبراء هذه الصناعة للتمركز في الحي المالي في العاصمة البريطانية. سعودياً، للأسف نحن خارج السباق في هذه الصناعة على رغم وجود الأماكن المقدسة، وعدد من الجامعات الإسلامية، والبنك الإسلامي للتنمية، والهيئة العالمية للاقتصاد والتمويل، وغيرها، إلا أن ذلك لم يشفع لنا بالمنافسة وقيادة هذه الصناعة التي نحن أولى بها وأقرب إليها من أي أحد. بالطبع غيابنا يعود كالعادة لعدم وجود الهدف والخطة والجهد المؤسسي لنكون قادة ومرجع هذه الصناعة. وبالتالي اكتفينا بالجهد والمشاركة الفردية في مؤتمر يعقد في ماليزيا، أو ندوة تقام في لندن، أو تجمع يعقد في دبي، لتتنافس المدن الثلاث، وتبقى الرياض هي الغائب الأكبر.

+974 4450 2111

info@alsayrfah.com